目次

エルピーダの経営破綻から1カ月がたった。半導体業界は別にして、世の中ではエルピーダ倒産など過去の些細な出来事になっているように感じる。もはや週刊誌ネタにもならず、このまま忘れ去られていくのだろうか。

私の中では、いまだにその余韻がくすぶり続けている。経営破綻の発表があった2月27日の週、ほとんど寝ずに6本の原稿を書きまくった狂乱状態からは脱したものの、今なお、「なぜ破綻したのか?」「なぜ破綻を回避できなかったのか?」「経産省は何をしていたのか?」「坂本社長がそのまま居座り続けていいのか?」「どうしたら再建できるのか?」など、後から後から、疑問がわいてくる。

本稿では、先月の記事よりいささか冷静になってエルピーダ経営破綻を見直してみたい。特に、半導体の歴史の中で、エルピーダとは一体何だったのかを考えてみたい。

設立から倒産まで、エルピーダの12年間の軌跡

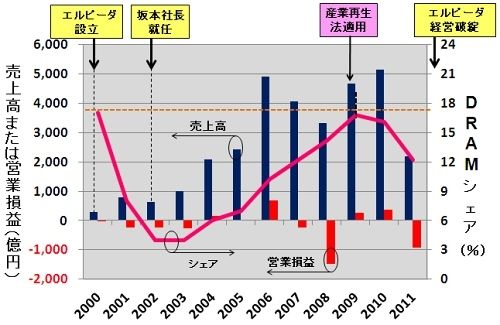

図1に、1999年12月にエルピーダが設立されてから2012年2月に経営破綻するまでの、売上高、営業損益、およびDRAM世界シェアを示す。

図1 エルピーダのDRAM売上高およびシェアの推移 (出所:ガートナー、iSuppli、エルピーダHPのデータを基に筆者作成)

図1 エルピーダのDRAM売上高およびシェアの推移 (出所:ガートナー、iSuppli、エルピーダHPのデータを基に筆者作成)

シェアは、エルピーダ設立から2年で17%から4%まで下落した。2002年10月に坂本社長が就任して以降、売上高とシェアは増大し、V字回復に成功した。

一方、営業損益は、坂本社長就任後も低空飛行が続いた。営業損益が初めて黒字化するのは2004年度であり、まともに利益を上げたと言えるのは2006年度まで待たねばならなかった。

2007年からDRAM価格が下落し、2008年1月には「DRAM1ドル時代」が到来した。シェアは拡大するも売上高は減少し、リーマン・ショックの影響などもあって2008年度は1474憶円の営業赤字を計上した。