日銀短観3月調査の概要が、4月1日に発表された(回答期間:2月23日~3月31日。回収基準日である3月10日までに7~8割の企業が回答)。

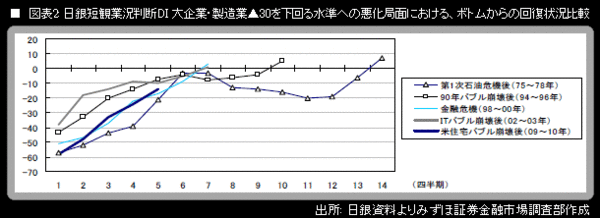

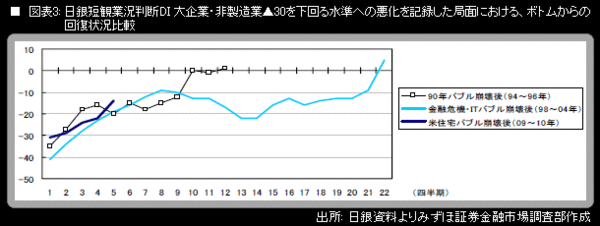

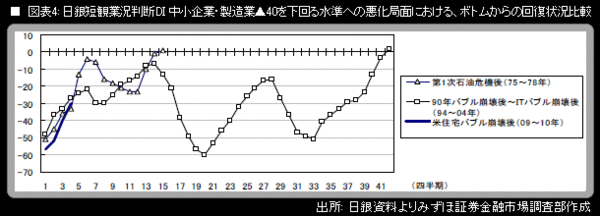

大企業・製造業の業況判断DI(「良い」-「悪い」)は▲14(前回調査比+11ポイント)で、市場予想中心(▲13)とほぼ同水準になった。企業の景況感は、大企業・製造業を中心に改善を続けている。ただし、改善のペース自体は、過去の業況判断DI大幅悪化局面と比較した場合、良くも悪くもない平均的なものである(図表2~4)。一方、今回新たに発表された2010年度の設備投資計画は、大企業が前年度比▲0.4%、中小企業が同▲19.4%で、弊社(みずほ証券)の予想に近い数字になった。世界的な金融危機・景気悪化で断層的に大きく落ち込んだ2009年度の後としては、少なくとも2010年3月時点では、リバウンドの力が弱いという評価になるだろう。米国の過剰消費が崩壊して需給ギャップが拡大していることが、その主因である。

・・・

8枚の画像を見る

ギャラリーページへ

ギャラリーページへ

ギャラリーページへ