写真提供:日刊工業新聞/共同通信イメージズ

写真提供:日刊工業新聞/共同通信イメージズ

2024年5月、ロジスティード(旧日立物流)によるアルプスアルパインの物流関連会社アルプス物流への予告TOB、低温物流を得意とするC&Fロジホールディングスに対するAZ-COM丸和ホールディングス、SGホールディングスのTOBが相次いで発表された。6月には、セイノーホールディングスによる三菱電機ロジスティクスの買収も報じられた。物流の「2024年問題」をトリガーとする見立てもあるようだが、本当だろうか。2000年代から続いた物流子会社の外部化という動き、最近の市場環境などを俯瞰して見ると、これらのM&Aの裏にある別の要因が浮かび上がる。

国内物流業界の再編の背景と今後の展望について、フーリハン・ローキーのマネージングディレクター加藤良輔氏に聞いた。

アルプス物流、C&Fロジホールディングスに対するTOB

最近、物流の「2024年問題」がクローズアップされている。2024年4月からトラックドライバーの時間外労働規制が厳しくなり、「人繰りがつかない」といった声を多く聞くようになった。多くの産業が人手不足に苦しむ中、ドライバーの新規採用はままならず、ドライバー不足解消への道のりは遠い。

こうした厳しい環境は、物流企業の経営にどのような影響を与えているのだろうか。フーリハン・ローキーのマネージングディレクター、加藤良輔氏はこう説明する。

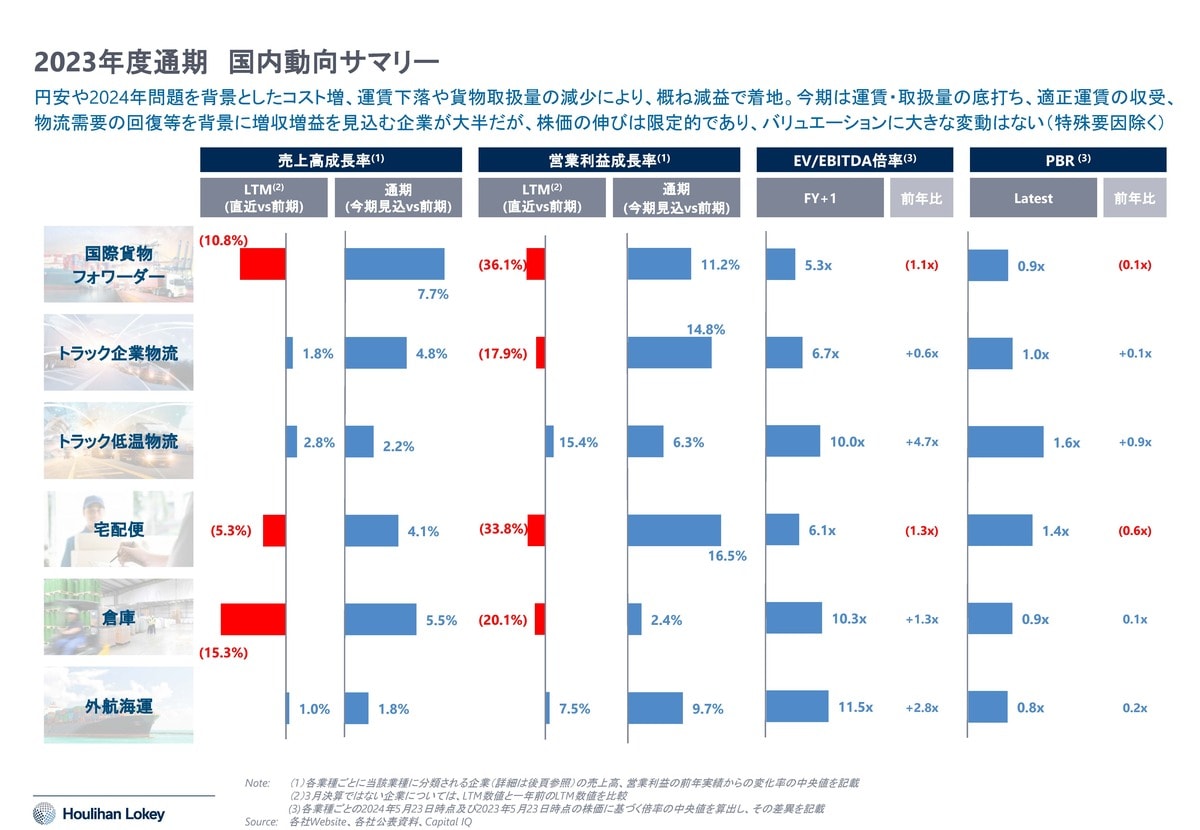

「2023年度通期決算の実績値と2024年度通期予想を比較すると、増収増益を見込んでいる企業が多い。トラック企業物流や宅配便といった分類で見ても、全てのセクターが増収増益を予想しています。

大手の物流企業は2024年問題やエネルギーコストの上昇を見据え、以前から荷主に値上げを要請していました。2024年度の業績予想が示しているのは、各社が『価格転嫁を実現できる』との見通しを持っているということ。ただ、中小の物流事業者が同じようにできるかというと、容易ではないでしょう」

供給力が需要を大きく上回る時期には、荷主企業は強い立場で価格交渉ができる。そこには、「物流企業との交渉が不調に終わっても代替策がある」との前提がある。しかし今、代替策はあるだろうか。2024年問題などにより供給側の制約は増大し、需給はタイトだ。現在の市場環境は、両者の力関係を供給側に有利な方向に傾けている。

こうしたタイミングで、大型のM&Aが相次いで表面化したことは興味深い。2024年5月、ロジスティード(旧日立物流)は電子部品大手のアルプスアルパインの物流関連会社、アルプス物流への予告TOBを発表。1株5774円という買付価格は、発表日の終値を33%上回る。