コーポレートガバナンス・コードが導入されて約7年が経過し、真剣に取り組んできた企業と受け身の対応に終始してきた企業との差は目に見えて広がってきている。この差は各企業にどのような影響を及ぼしているのだろうか。「ガバナンスとマネジメントは合わせ鏡のようなもの」と語る、東京都立大学大学院経営学研究科教授の松田千恵子氏に、ガバナンスの本質と、今後のマネジメントの進化についてお聞きした。

※本コンテンツは、2022年8月26日(金)に開催されたJBpress/JDIR主催「第1回取締役イノベーション」の基調講演「コーポレートガバナンスがもたらすマネジメントの進化」の内容を採録したものです。

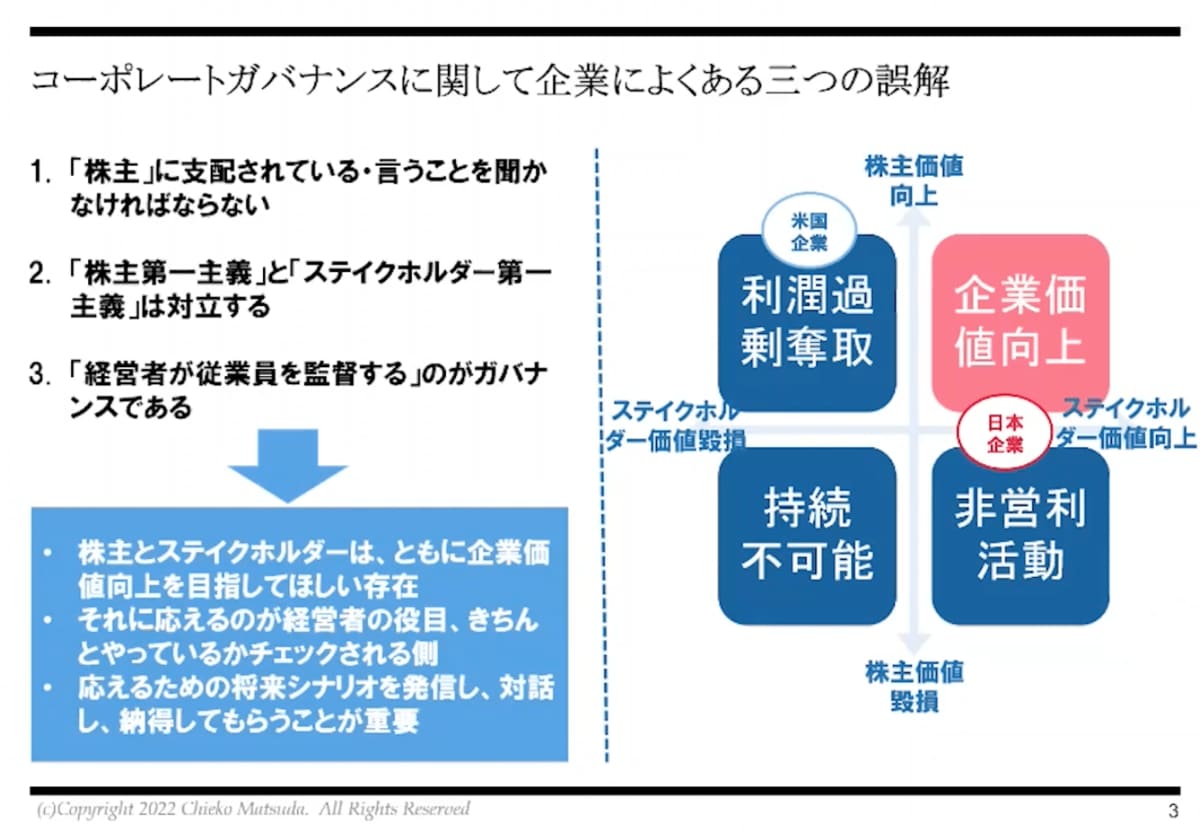

コーポレートガバナンスに関する3つの誤解

2015年6月から上場企業に適用された「コーポレートガバナンス・コード」。それから7年がたつが、東京都立大学大学院経営学研究科教授の松田千恵子氏は「ガバナンスの定義を誤解している人が多い」と警鐘を鳴らす。

本来、コーポレートガバナンスとは「株式会社の方向づけや業績を決定するに当たってのさまざまな参加者間の関係」である。しかし、次のような3つの誤解が生じているというのだ。

1つ目は「株主に支配されている。言うことを聞かなければならない」という誤解だ。「ガバナンス」に支配や対立と言った意味合いはなく、「当事者と関係者の関係性の中で大事なことを決めていく」というのがもともとの意味合いである。株主は企業の所有者ではあるが、実際に運営を行うわけではない。船の所有者が株主だとすると、船長である経営者に船のかじ取りを任せていると考えるべきだ。かじ取りがうまくいっているかを議論する場が年に1回の株主総会であり、船にともに乗り込み、経営者の働きぶりをチェックしているのが取締役会なのだ。

2つ目の誤解は「株主とその他のステークホルダーは対立する」というものだ。株主とその他の関係者はそもそもの立ち位置が異なるだけで、対立するものではない。所有者である株主は、舵取りを任せた船長である経営者の規律付けに関心がある。一方で、その他の関係者は、企業という船(法人)と契約を結ぶことで利害関係が成り立っている。

「2019年に米国のビジネスラウンドテーブルで『これからはステークホルダーを重視しなければならない』という旨の発表がありました。米国企業は、これまで確かに株主価値の向上を重視し過ぎる傾向があり、ステークホルダーの価値を損なっていたかも知れません。対して日本企業には、ステークホルダーのことを重視する一方で、株主を非常に遠い存在のように捉えている傾向があったのではないでしょうか。この点も見直しが必要でしょう」

3つ目は「経営者が従業員を統治することがコーポレートガバナンスである」という誤解だ。このような間違いはメディアでも多く見られるという。経営者が従業員を規律付けるのは内部統制(インターナルコントロール)であり、コーポレートガバナンスは経営者を利害関係者が規律づけるものである。

松田氏は「日本企業がリフレッシュしなければならないこと」をつけ加える。

「昨今の日本企業は、メインバンクガバナンス※1からエクイティガバナンス※2に移行しつつあります。しかし、長きにわたってメインバンクガバナンスで成功を収めてきた経営者の中には、いまだにそれが正しいと考えている人もいます。ここで問題になるのは、メインバンクガバナンスで『善』とされていたことが、エクイティガバナンスの観点では『悪』になってしまうことがある点です。例えば、事業の多角化はメインバンクガバナンスでは非常に好意的に受け止められていましたが、エクイティガバナンスでは否定的です。なぜなら株主はポートフォリオを自らが株式市場でつくりたいからです。経営者は、今後、エクイティガバナンスと相対しなければならないことを記憶にとどめておくべきです」

※1 債権者(銀行)が企業へのガバナンスを効かせ、経営を監視すること。

※2 株主が企業へのガバナンスを効かせ、経営を監視すること。