6月24日に発表された安倍晋三内閣の成長戦略の本文は、124ページもある。成長戦略と銘打った政策パッケージはこれで9回目(第2次安倍内閣で2回目)だが、今までそれで成長率が上がったためしがない。

「フィナンシャル・タイムズ」によると、安倍首相はこの「第3の矢」で日本経済の「悪魔」を倒すことができると信じているらしいが、悪魔はどこにいるのだろうか。そんな「魔法の矢」があるのだろうか。

法人税の減税で投資は増えるか

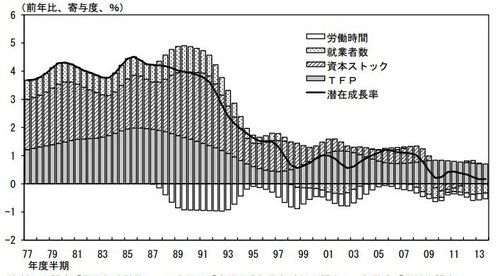

まず今までの実績を見てみよう。成長戦略の目標となる潜在成長率(実体経済の長期的成長力)は、推定モデルによって違うが、日銀の調べでは図1のように「ほぼゼロ」。IMF(国際通貨基金)も0.17%と推定している。アベノミクスの成果は、実体経済には出ていないようだ。

図1 日本の潜在成長率

図1 日本の潜在成長率

今度の成長戦略で、潜在成長率は上がるだろうか。数少ない具体策の1つが、法人税の減税である。これは企業収益を上げる効果はあるが、成長に寄与するかどうかは分からない。企業が投資を行うとき、最大化する目的は(税込みの)営業利益なので、法人税率が下がっても投資は増えない。

日本企業の最大の問題は、利益を設備投資に回さないで内部留保(利益剰余金)として貯蓄することだ。特に減価償却費として利益から控除される経費が14%に上り、設備投資を上回る。これが企業貯蓄の3分の2を占め、アメリカの企業貯蓄率を上回る。

減価償却費を非課税にするのは投資を促進するためだが、実際にはこれで余ったキャッシュが投資されず、企業貯蓄として積み上がっている。これは高度成長期にできた租税特別措置で減価償却費を過大に認めたまま今に至っていることが原因だ。つまり租税特別措置が、企業貯蓄奨励制度になっているのだ。こういう抜け穴を放置したまま法人税率を下げても、増えた利益が貯蓄に回るだけだ。

ただしアジア諸国に比べて高い日本の法人税率が下がると、これまで海外法人で利益を再投資していた企業が、日本の本社で利益を出すケースが増えるかもしれない。この点では、企業の国内回帰や雇用創出の効果はある。減税で税収が減る分は、抜け穴をなくせばいい。