本記事はLongine(ロンジン)発行の2013年12月16日付アナリストレポートを転載したものです。

執筆 泉田 良輔

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

投資家に伝えたい3つのポイント

●東証時価総額は名目GDPに対して97%程度の水準にあり、2005年以降に世界的に景気拡大を迎えた時期を除けばピークとも言える水準です。

●2013年は内需株に資金が流入した-キーワードは「内需」×「先進国」。

●次に、日本株が大きく下落する局面でも「内需」×「先進国」を切り口とした銘柄を仕込むべし。

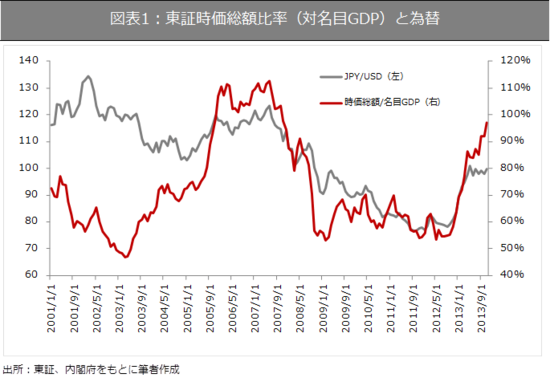

東証時価総額の対名目GDP比率は「いいところ」まで来ている

図表1は2001年1月以降の東証時価総額の対名目GDP比率を示したものです。足元では、東証時価総額は名目GDPに対して97%程度の水準にあり、2005年以降に世界的に景気拡大を迎えた時期を除けばピークとも言える水準です。今後、米国で起きたサブプライムローンによる消費刺激のような施策があるかどうかはわかりませんが、仮にそうしたバブルを誘発するようなイベントがなければ、現在の株価水準は高値水準に来ているともいうことができます。

2004年以降、株価と為替レートの動きが似通っているように見えます。足元では円安傾向が一服しているのに対して株価の上昇ピッチが目立ちます。株価上昇が早すぎたためそう見えるのか、それとも為替レートがさらに円安に振れるのかは今後も注目ですが、株価の上昇ピッチが2014年の何を期待しているのかは理解し難いです。

2013年は内需株に資金が流入した—キーワードは「内需」×「先進国」

2013年は日本銀行による量的緩和の規模が取りざたされ、為替レートが円安へ反転しました。円安の恩恵を受ける輸出企業の株価が目立ったかに思われますが、実はそうでもありません。図表2は日本を代表する大型株の株価とTOPIXの年初来からの株価及び指数の推移を示したものです。トヨタ(7203)はTOPIXのパフォーマンスを上回っていますが、その程度は内需銘柄である東日本旅客鉄道(9020)やセブン&アイホールディングス(3382)といった銘柄と大きくは違っていません。小松製作所(6301)にいたっては、輸出比率が高いにもかかわらずTOPIXのパフォーマンスを大きく下回っています。これは当社の製品が使用される鉱山などの商品市況が低迷したことなどもありますが、以前の収益貢献要因であった新興国での建設需要が盛り上がってきていないからだと考えられます。