少子高齢化社会、長期デフレ、消費者の保険離れ・・・。日本の保険業界は戦後最大の危機を迎えている。

その一方で、インターネットやツイッターなど新しいコミュニケーション手段の発展、金融のコングロマリット化、多様化する顧客ニーズ、急成長するアジア経済・・・。保険業界の再生と飛躍の糸口となる材料はふんだんにある。

しかしながら、こうした糸口から保険業界の活性化という成果がなかなか出てこない。その主たる理由は、変革の機会を保険業界全体の戦略として編み出す「システムズ・アプローチ」の発想が保険各社、政策当局、消費者の何れにも欠如していることにあるのだろう。

今回の連載は「【戦略提言】2020年の保険業界」と題し、全6回で業界再生のシナリオを提言する。克服すべき課題を在りのままに可視化し、10年後の2020年を念頭に置いて進むべき方向性を打ち出している。

戦略提言に携わったのは、業界の未来に危機感を抱いてその改革に燃える保険業界の第一線で活躍する十数名。企業間の垣根を越えて「旬保会(しゅんぽかい)」という研究サークルをつくり、勤務時間外に秘かに集まっては議論を重ねてきた。巨大組織のヒエラルキーと縦割りの中からは決して生まれない、しなやかで新鮮な近未来図を描きだした。

今回の(1)プロローグは旬保会の座長を務める保井俊之(慶應義塾大学院システムデザイン・マネジメント研究科=SDM=教授)が担い、(2)~(6)はメンバーが匿名で執筆した。

保険業界が日本再生のカギを握る3つの理由

日本の保険業界の近未来図を描くことは、これからの日本の金融や経済、そして日本という国家の行く末を考える上で大きなカギになるだろう。その理由は3つある。

第1に、保険が社会のセーフティーネット(安全網)だからだ。

「リスク社会」と言われる現代において、「まさか」に備える保険は個人のみならず社会全体の安心を支えている。しかし、万が一の時に保険金が支払われなければどうなるのか。

2005~08年の間だけで総額1443億円に達した保険金不払い・支払い漏れの大量発覚。2008年のグローバル金融危機の渦中では、米保険最大手AIGが経営破綻。国内外の保険業界が見舞われた激震を見つめながら、多くの消費者が不安に慄いたはずだ。保険は安心を支える社会の公共システムであり、それが崩れ始めれば社会全体が不安の中に落とし込まれる。

なぜなら、現在われわれが拠って立つ自由主義とは「危険と背中合わせに生きる」ことであり、個人保険が「個々人がリスクを解消することができるようにする」大きな柱になっているからだ。

これは戦後フランスの哲学者ミシェル・フーコーの箴言である。(ミシェル・フーコー著、慎改康之訳『コレージュ・ド・フランス講義1978~1979年度 生政治の誕生』筑摩書房、p.81、p.178)。自由主義社会ではリスク予防の中心的な手段であるという点で、保険は大きな意義を持つ。

第2に、保険が日本の「お茶の間経済」の中心商品だからだ。

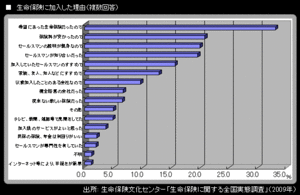

日本では、実に全世帯の90.3%が生命保険に加入している(生命保険文化センター調べ、2009年9月末)。そして損害保険の中心を占める自動車保険は、日本を走る自動車の72.8%に掛けられている(対人・対物賠償、損害保険料率算出機構調べ、2009年3月末)。「住宅の次に高い買い物」と言われる保険商品だが、日本はほとんどの世帯が購入済みという「保険大国」なのだ。