ひと昔前まで保険の営業は、営業職員による訪問・対面販売と個人・家業代理店での販売がほとんど全てといってよかった。

ところが、過去2~3年間で保険業界を取り巻く環境が激変した。ネット・ダイレクト系や来店型店舗など新興チャネルの急成長、銀行窓販の全面解禁、「民営化」されたかんぽ生命の登場、保険金不払い問題、金融危機に伴う消費者の保険離れ・・・。どれもが伝統的な訪問・対面型チャネルを苦しめている。

生保の営業職員数はピークとなった1990年度末の約44万人から、2008年度末には約25万人に減少。損保の代理店数も最盛期の約62万店から、今では3分の1の約20万店にまで減っている。

その一方で、2008年にライフネット生命保険、SBIアクサ生命保険(現ネクスティア生命保険)の2社が、生保業界初のネット専業として誕生。安い保険料とネットならではの利便性を武器として、消費者から一定の支持を集めている。

自動車保険市場で気を吐く「ダイレクト型」(参考写真)

自動車保険市場で気を吐く「ダイレクト型」(参考写真)

生保よりも、損保業界の方がダイレクト系の歴史は長い。ドライバーの運転距離やブレーキ装備などに応じて保険料を細かく設定する「リスク分散型」の自動車保険を手始めに、通販がスタートしたのは1997年。停滞が続く自動車保険の中で、ダイレクト系が唯一気を吐いてシェアを伸ばし続けている。

また、「保険のムダをなくす」とアピールする顧客来店型の店舗も急成長している。保険会社が自社で設けるタイプのほか、複数の保険会社の商品を取り揃えた独立系代理店の来店型も花盛り。後者は首都圏を中心に700店前後が稼働中という。デフレ不況に直撃された家計では「収入が減ったし、保険を見直したい」というニーズが強まり、「訪問販売」から「来店販売」へと時代の潮目が大きく変わり始めている。

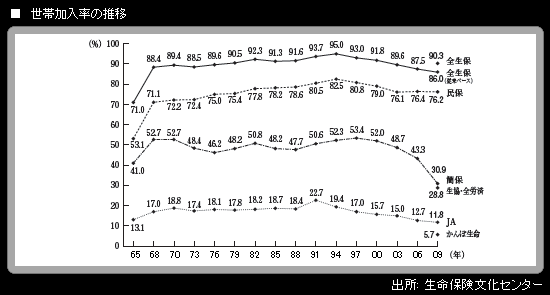

「世帯加入率」の下落に歯止めが掛からない

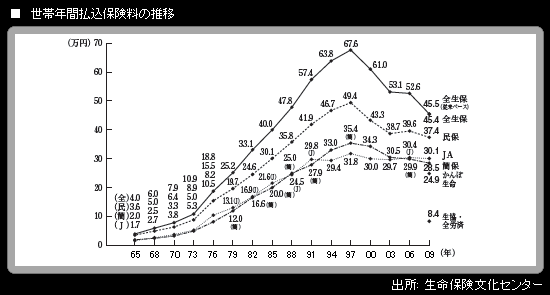

生命保険文化センターが2009年12月公表した「平成21年度 生命保険に関する全国実態調査(速報版)」によると、生命保険(個人年金保険を含む)の世帯年間払込保険料は全生保(従来ベース)で2006年の52.6万円から、45.5万円まで減少した。

また、「世帯加入率」は86.0%にとどまり、1994年の95.0%をピークに下落が続いている。8割を超える加入率は世界的には相当高い水準だが、減少傾向に歯止めが掛からない。世帯年収が減少する一方で、相対的に加入率の低い高齢者世帯は増えているためだろう。