金融危機でダメージを受けた半導体業界が回復してきた。エルピーダメモリは、DRAM価格の高値安定を受け、3期ぶりの黒字を確保した。東芝も、NAND型フラッシュメモリー(NANDフラッシュ)の価格が高水準で推移したことにより、半導体部門が23億円の黒字に浮上した。

ところが、諸外国ではリーマン・ショック前を飛び越え、過去最高水準の利益を叩き出している。世界シェア1位の米インテルは、1~3月期としては過去最高の売上高102億ドル、史上最高の粗利益率65%を計上し、営業利益率は23.5%であった。

世界シェア2位、メモリーの世界シェア1位の韓国サムスン電子は、売上高6970億円、営業利益1666億円を計上、営業利益率は24%であった。ファンドリー(半導体デバイスの受託生産を行うメーカー)最大手の台湾TSMCは、売上高2763億円、営業利益1023億円となり、37%もの営業利益率を達成した。

日本と諸外国の決定的な差は「収益力」

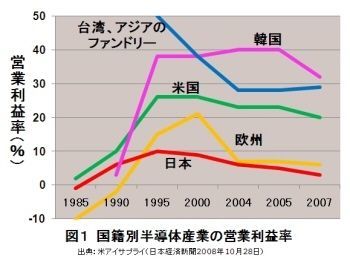

日本と諸外国のメーカーの決定的、かつ致命的な差、それは収益力の違いである。日本半導体メーカーの営業利益率はたかだか数%であり、10%を超えることがない。一方、米国、韓国、台湾では、定常的に20%を超えるのである(図1)。

現在、最先端の半導体工場を建設するには、3000億円以上の投資が必要となる。したがって、利益を上げ続けなければ、存続することができない。

日本半導体が苦境に立っているのは、「利益を上げられない → 投資できない → 競争力のある製品や技術を開発し、生産できない → その結果、売り上げも利益も減少する」という悪循環に陥っているからだ。

収益力において日本半導体と世界の勝ち組を分かつものは一体何か? 日本の過剰技術および過剰品質がその理由の1つにあるのは間違いない。しかし、それだけではない。米インテル、韓国サムスン電子、台湾TSMCには、それぞれ高収益を上げるための「仕組み」が存在する。

今回は、その中からインテルの収益力の源泉について詳述する。

半導体デバイスのコストはプロセス開発の初期段階で決まる

現在、半導体デバイスの製造原価の60%以上が、製造装置で占められている。特に微細加工など前工程の装置の占める割合が大きい。この状況は、半導体の品種には関係がない。さらに、「EUVL」と呼ばれる次世代リソグラフィー(露光装置)が1台100億円を超えると予想されるため、装置コストの割合は増大する。したがって、これらの装置コストをどう抑えるかが収益力向上に大きく影響する。

それでは、これらの装置の台数や仕様はどのようにして決まるのか? 図2に示したように、半導体デバイスは「設計 → プロセス開発 → 量産」の順で作られる。

まず、設計では、システム設計、論理および回路設計、レイアウトなどのデバイス設計の順に進む。デバイス設計の結果からマスクが製作される。