写真提供:日刊工業新聞/共同通信イメージズ

写真提供:日刊工業新聞/共同通信イメージズ

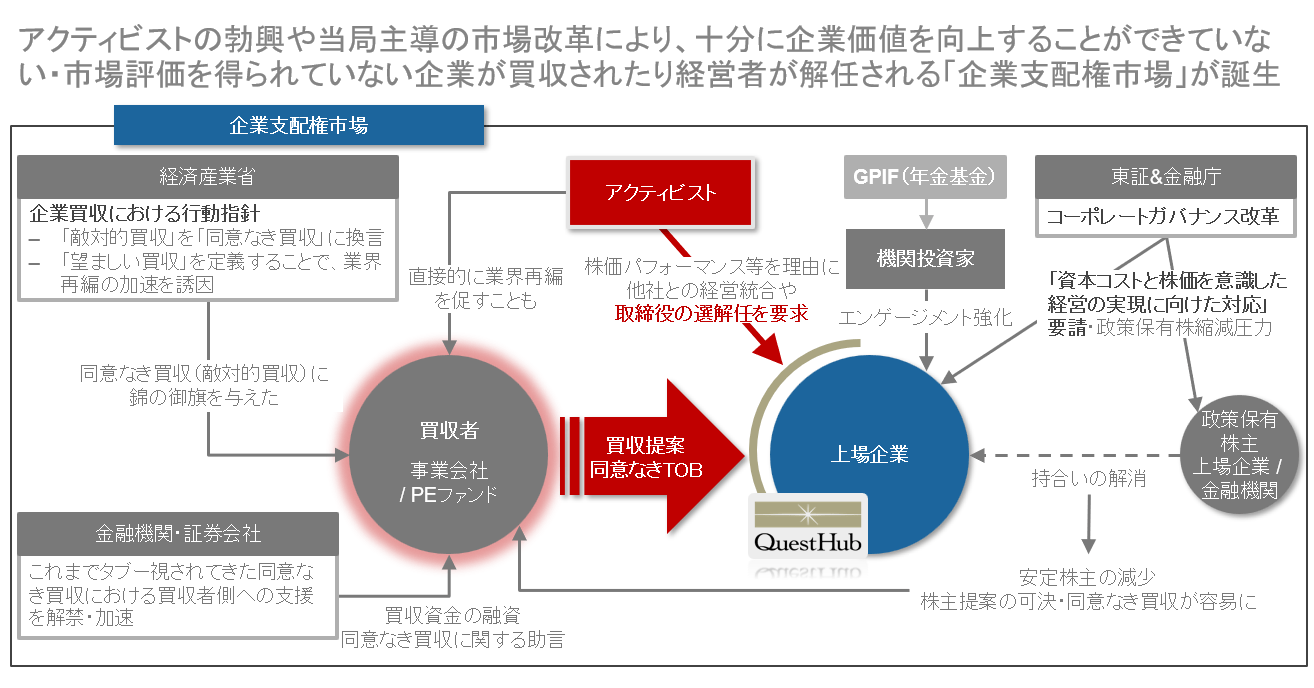

2023年、東京証券取引所はプライム・スタンダード上場企業に対し、株価と資本コストを意識した経営改善策の開示・実行を要請した。また、経済産業省も「企業買収における行動指針」を発表。上場企業の買収を巡る当事者の行動規範を示したことで、足元で同意なき買収も増加の兆しを見せている。

株価や資本効率を上げられない企業に厳しい目が向けられ、事業会社や買収ファンドによる買収提案も増える中、上場企業の経営者はどのように成長戦略や企業価値向上の道筋を描き、投資家に伝えればよいのか。上場企業のアドバイザーとしてアクティビストとの対話や同意なき買収対応、企業価値向上などの支援を手掛けるQuestHub代表取締役社長CEOの大熊将八氏が解説する。

日本で急速に立ち上がる「企業支配権市場」

日本の資本市場に大変革の波が押し寄せている。昨年(2023年)東京証券取引所(東証)が行った「資本コストや株価を意識した経営」に関する要請は、多くの上場企業でPBR(株価純資産倍率)が1倍を下回っていることを背景に上場企業に対して株価向上のために成長戦略などを分かりやすく説明するエクイティストーリーの構築と開示を促した。

同じく昨年、経済産業省が制定した「企業買収における行動指針」(指針)は、これまで曖昧だった上場企業の買収に関する当事者の行動規範を明確化した。特に、真摯な買収提案を受領した企業は、社外取締役を中心に構成される特別委員会が主導する形で、買収提案と現経営陣による企業価値向上プランのどちらが企業価値に資するかという観点から真摯に比較検討すべきとされた。

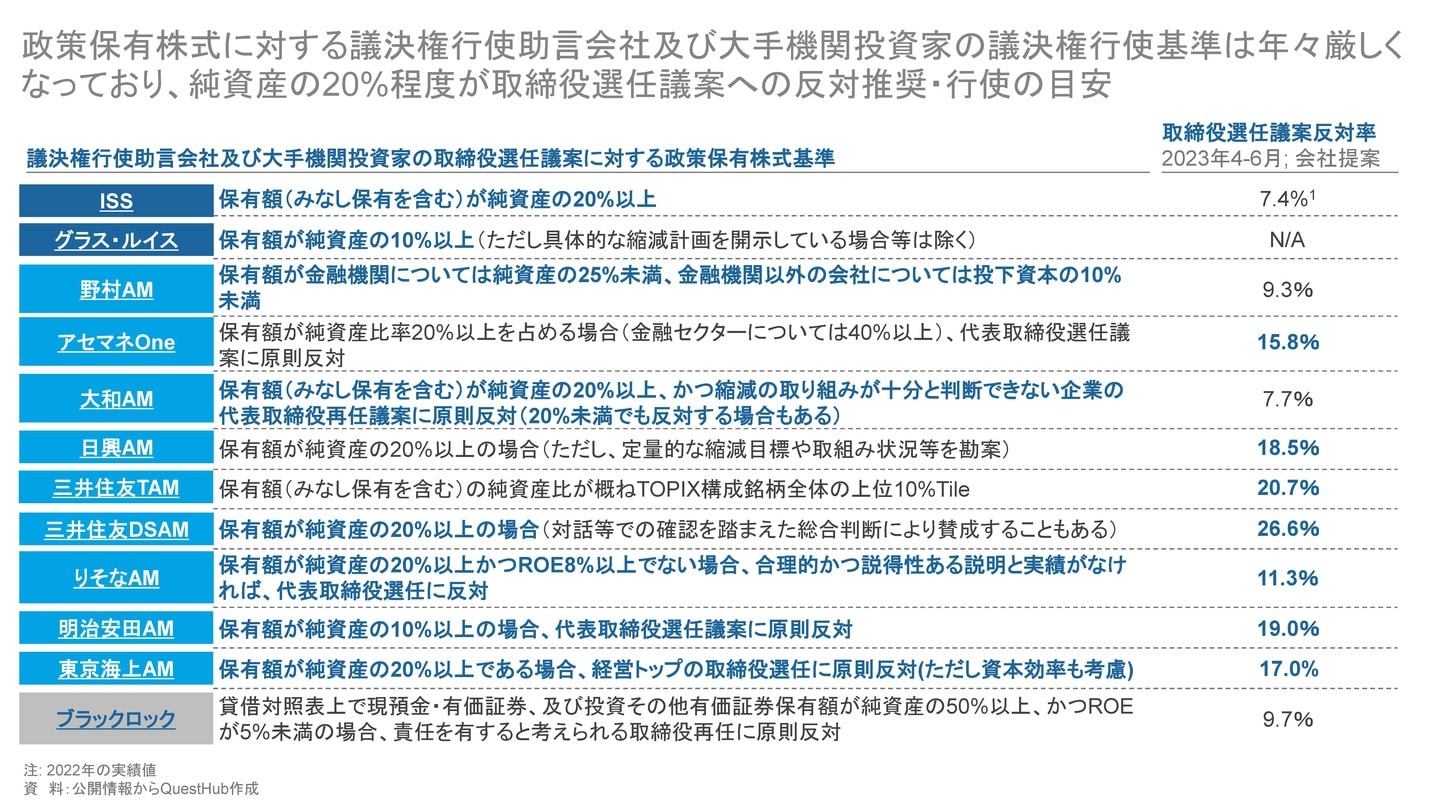

指針の後押しもあり、事業会社や買収ファンド(PEファンド)による上場企業への買収提案が足元で増加している。また金融庁も、全ての上場企業を対象に、政策保有株式について保有実態が適切に開示されているか調査を行うなど株式持ち合いの解消を加速させる機運が高い。

こうした動きに加え、機関投資家や議決権行使助言会社も株価・資本効率を向上させられない経営者に厳しい目を向けるようになっている。

筆者の聞き及んだ限りでは、例えば、とある日系アセットマネジメント会社は投資先企業の社長及び社外取締役に対してリストラの断行まで踏み込んだ要求を行った。他の日系アセットマネジメント会社は、投資先企業の過大な政策保有株式について、複数回にわたる面談を通じてトップマネジメントに対し売却を求めたものの、実施されなかったことから再任反対に踏み切った。

こうして外堀が埋まったことで、「株価を上げられない経営者は、クビになるか企業ごと買収される」という企業支配権市場が日本で急速に立ち上がりつつある。

それに従い、ネットキャッシュ比率(※)が高いPBR1倍割れ企業による株主還元の強化や、政策保有株式や非事業用資産、不採算事業の売却・撤退といった、投資家視点での企業の歪みが急速に是正されつつある。ただしこれは日本の資本市場及び企業変革の始まりにすぎない。

※企業が保有する現金や預金、短期保有を目的とする有価証券の合計から、有利子負債を差し引いた実質的な手元資金が総資産に占める比率

昨年まで日本の上場企業の約半数はPBR(純資産株価倍率)で1倍を割り込み、解散価値を下回る市場評価を受けていた。米国でPBR1倍を下回る企業は1割未満で、市場における「最も不寛容な少数派」であるアクティビストから低PBRについて指摘を受ける企業ももはやほとんどない。

アクティビストの要求として、過大ないし不適切なバランスシートに着目し、PBR1倍未満の企業に対する株主還元強化が主流である日本とは全く景色が違う。