Ned Snowman– stock.adobe.com 日刊工業新聞/共同通信イメージズ

Ned Snowman– stock.adobe.com 日刊工業新聞/共同通信イメージズJ_News_photo - stock.adobe.com sheilaf2002 - stock.adobe.com

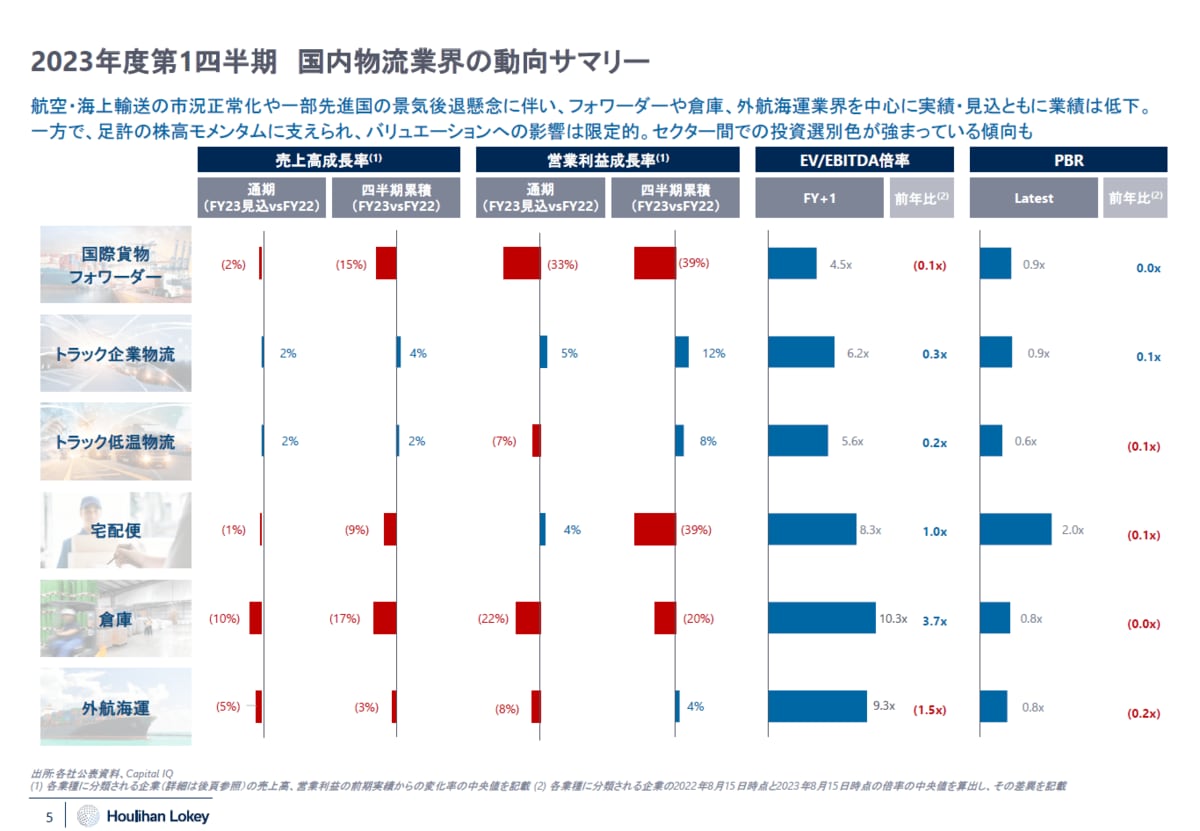

パンデミック下、世界のサプライチェーンは大きな混乱に見舞われた。一方、海上運賃は高騰し、特に国際物流に携わるプレーヤーの業績は大きく押し上げられた。だが2023年、その効果はほぼなくなり、各社の業績に大きな影響を与えている。それぞれの企業は、今後に向けどのような戦略を描いているのか。M&Aアドバイザリーファーム、フーリハン・ローキーが発表しているセクターレポート「物流セクターアップデート(2023年第1四半期)」を監修した加藤良輔氏が分析する。

(*)当シリーズでは、フーリハン・ローキーが発表しているセクターレポートの監修者が、各業界における主要企業の業績・株価・注目のM&Aの動向から戦略を読み解きます。

<連載ラインアップ>

■第1回 鮮明になってきた事業ポートフォリオの違い、5大商社はどこへ向かうのか?

■第2回 サプライチェーン混乱が収束へ、アフターコロナの物流企業はどう変わるのか(本稿)

■第3回 自動化ニーズの高まりで好決算、インダストリアルテック業界はこのまま堅調か(仮題)

※連載ラインアップは変更になる可能性がございます。この機会にフォロー機能をご利用ください。

<フォロー機能のご案内>

●無料会員に登録すれば、本ページの右上にあるフォローボタンから、シリーズ「フーリハン・ローキーの業界コンパス」をフォローできます。

●フォローしたシリーズの記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

コロナ禍、サプライチェーンの混乱収束後に、物流業界が直面する現実

2022年から23年にかけて、物流セクターは大きな環境変化を経験した。2020年から22年まで続いたパンデミック下におけるサプライチェーンの混乱が収まり、滞りがちだった物流の流れが正常化に向かった。モノの流れが円滑化した一方で、2021年にピークを迎えた海上運賃は低下傾向をたどる。

外航海運をはじめ国際物流に関わるプレーヤーは、コロナ禍の時期のプラス効果を、2023年以降には期待できない。場合によっては、前期比で業績が大きく落ち込むケースもある。国際物流に関わる事業者の間では、2023年度に減収減益を予想するケースが多い。

国内では、コロナ禍で巣ごもり需要が盛り上がり、EC物流に関わる宅配便などの業績に好影響が見られた。だが、2023年は同じ追い風は吹かない。EC市場は中長期的な成長が見込まれるものの、倉庫への相応の投資、貨物の小口化・多頻度化による物流コスト上昇によって、各社とも利益確保に苦労しているようだ。

物流セクターの抱える課題は多い。例えば、エネルギーコストの増大。運賃に転嫁するか、トラック運行などの業務効率化を図るか。いずれも容易なことではない。特にどの程度の運賃値上げを実現できるかが、今期の業績に大きな影響を与えるだろう。また、「2024年問題」と呼ばれる労働規制強化も間近に迫っており、ドライバーなどの人手不足がより切実なものになっている。

こうした課題への1つの対応策は規模拡大だろう。規模が大きいほどトラックや設備の稼働率を高めやすく、全体としての効率化を進めやすい。自動化を含めた効率化投資を実行するにも、一定の体力が必要だ。もっとも、すべての事業者がこうした手段を選べるわけではない。今後は、大手との統合も検討する中小事業者が増えるかもしれない。

M&Aを通じて規模や機能を拡張し、不透明かつ厳しい市場環境に対峙する。そんな動きは、いまのところ海外で目立つ。例えば、仏海運大手のCMA CGMは、2023年に仏物流企業のBollore Logisticsを46.5億ユーロで買収。特に国際物流を手掛ける大手は、ここ数年の間に積み上げたキャッシュをM&Aに投じて一層の規模拡大を目指すケースが少なくない。

このような戦略を推進する大手と、それ以外の二極化が進行中だ。こうした中で、得意分野を強化するという方向性を志向する企業もある。例えば、三菱倉庫は2023年に米医薬品物流中堅、Cavalier Logisticsグループの買収を発表した。

先々のリスクを読みにくい時代に備えるための戦略は、規模拡大と専門特化という2つの方向に収斂しつつあるように見える。