米テスラが2021年10月からテキサス州で開始した「テスラ保険」のウェブサイト。ドライバーの属性情報は利用せずに「安全運転スコア(セーフティスコア)」だけで保険料を算出する

米テスラが2021年10月からテキサス州で開始した「テスラ保険」のウェブサイト。ドライバーの属性情報は利用せずに「安全運転スコア(セーフティスコア)」だけで保険料を算出する

(朝岡 崇史:ディライトデザイン代表取締役、法政大学大学院客員教授)

もし、自動運転中に事故が発生したら・・・? 過失を問われるのは乗車していた人間か、それとも自動運転のシステムやクルマだろうか。

日本の損害保険市場において正味収入の約半分を占める自動車保険。従来の自動車保険はドライバーの過失を保険の対象にしてきた。しかし、自動運転ではシステムの設計ミスやクルマの誤作動による損害が保障の対象になるだろう。

特定の条件下で自動運転を可能にする「レベル4」の商用化が世界中で進んでいる。グーグル傘下のウェイモは2019年からアリゾナ州・州都フェニックス郊外で、GM傘下のスタートアップ・クルーズも2022年1月27日からお膝元のサンフランシスコで無人の自動運転タクシーサービスをスタートさせている。

(参考)「米国サンフランシスコでついに始まった『無人の自動運転タクシー』サービス」(JDIR、2022年3月14日)

また、日本においても茨城県境町で自動運転路線バスのオペレーションを委託されているソフトバンクグループ系列のボードリーが(法令の関係でオペレーター1名の乗車が義務付けられているとはいえ)実質レベル4の商用自動運転サービスを展開している。

(参考)「自動運転路線バスは『河岸のまち』成長戦略の切り札となるか」(JDIR、2021年8月10日)

自動運転の普及によって、クルマの設計思想が大きく変わり、常時インターネットにつながるEVプラットフォームが標準になることでクルマの「走るスマホ化」が加速するだけではない。自動運転は自動車保険のビジネスのあり方も大きく変える。

今回の記事では、損保ジャパンが開発した「ドライバーを必要としない自動運転向けの保険」と、米テスラがテキサス州で試験的にスタートさせた「テスラ保険」の2つの動きを紹介し、自動運転の進化がもたらす自動車保険のゲームチェンジについて探っていきたい。

損保ジャパン:自動車メーカーとシステム会社との過失割合を判定

2022年2月、損保ジャパンは自動運転システム開発会社ティアフォー(愛知県名古屋市)との資本提携(2019年7月)の成果を踏まえて、レベル4の自動運転の商用化を見据えて「ドライバーを必要としない自動運転向けの保険」を開発した。

過去に米ウーバーや米テスラが起こした自動運転車の事故を振り返ってみよう。生身のドライバーではなく、システムがクルマを走らせると設計ミスや予期せぬ誤作動が事故原因となるケースが多い。事故原因を特定するためには、システムを搭載したクルマの動きを正確に記録し、詳細に分析と検証を進める必要が出てくる。

損保ジャパンが開発した保険の特徴は、クルマのメーカーとシステムを開発したソフト会社(ティアフォー)との過失の割合を第三者である損保ジャパンが判定する点だ。

事故解決のスピードアップを図ることが、保険契約した事業者や個人のドライバーに安心感を提供するだけでなく、システムやクルマの速やかな改善(設計の見直し、誤作動防止)と事故防止にもつながる。

一方、ティアフォーは台湾の鴻海精密工業(ホンハイ)のEV事業に、この保険付き自動運転システムを提供することで合意したと伝えられている。

鴻海はEMS(Electronics Manufacturing Service:電子機器受託生産)の世界最大手であり、グローバルで影響力のある自動車メーカーからEV(電気自動車)の受託生産を依頼される可能性が高い。

台湾の鴻海精密工業(ホンハイ)は独自開発したEVをベースに外観や機能を顧客企業の要望に合わせてカスタマイズ、受託生産する予定だ(https://www.foxconn.com/en-us/)

台湾の鴻海精密工業(ホンハイ)は独自開発したEVをベースに外観や機能を顧客企業の要望に合わせてカスタマイズ、受託生産する予定だ(https://www.foxconn.com/en-us/)

鴻海(ホンハイ)のEV事業が軌道に乗り、ティアフォーのシステムが世界中に輸出されれば、自動車保険については現地の保険会社と保険契約を結んだ上で、損保ジャパンがその保険会社と再保険契約を締結、「再保険料」という形での収益を得られる商流が見えてくる。

自動運転の普及とともに、事故のリスクが大幅に低下したり、クルマのサブスクリプションビジネスが浸透したりすれば、保険の契約件数は減少し、保険会社には大きなダメージになる。日本国内市場という垣根を超えて、技術力を武器にグローバルで稼ごうという損保ジャパンの戦略には大いに合理性がある。

保険の対象がドライバー(人為的ミス)からシステム・クルマ(設計ミス・誤作動)へ移行することで、保険はドライバーが価格や補償条件を基準に任意に選択するものではなく、自動運転のシステム・クルマに必然的に組み込まれる存在になっていく。

米テスラ:「安全運転スコア」をベースに保険料を算定する「テスラ保険」

「今後、自動車事業のバリューの30~40%が保険事業になる」

米テスラを率いるイーロン・マスクCEOは2020年7~9月期の決算発表の際に、同社の保険事業の重要性をこう言及した。

そして実際、この考え方を反映した新たなタイプの自動車保険「テスラ保険」(TESLA Insurance)を2021年10月からテキサス州の「テスラEV」(モデルS・3・Y・Xの4車種)ドライバー向けに販売を開始した。テキサス州は他の州よりも個人情報取得の認可が得やすい地域である。

これまでの自動車保険は年齢、運転歴、車種、事故歴などを基準に算定した「等級」(属性情報)で決まっていた。しかし「テスラ保険」はドライバーの「等級」は一切利用せずに、その運転行動を数値化・見える化した「安全運転スコア(セーフティスコア)」をベースに月々の保険料を算定する。スコアが高くなれば月々の保険料は下がり、逆にスコアが下がれば保険料は上昇する仕組みだ。

スマホや車載コンピュータに内蔵されたセンサーを使ってドライバーの運転行動を把握、保険料を算出しようとして生まれたのが「テレマティックス保険」と呼ばれるサービスである。日本でも前述の損保ジャパンの「スマイリングロード」(法人向け)というサービスがよく知られている。「テスラ保険」はいわば、「テレマティックス保険」の進化系と捉えることができる。

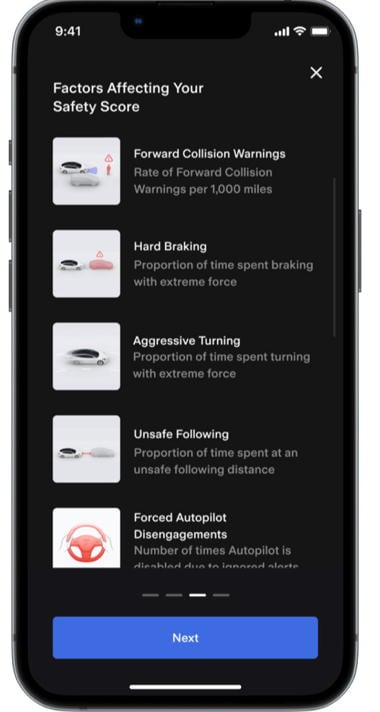

「テスラ保険」の「安全運転スコア(セーフティスコア)」の算出に使われる評価項目は以下の5つの項目である。

(1)急ブレーキをかけた頻度を示す「ハードブレーキング(Hard Breaking)」

(2)急激なハンドル操作をした頻度を示す「アグレッシブターン(Aggressive Turning)」

(3)前方警告音が出た頻度を示す「前方衝突警告(Forward Collision Warning)」

(4)前方車両と十分な車間距離を取らなかった頻度を示す「過剰接近(Unsafe Following)」

(5)ハンドルに手をかけていないとみなされて運転支援機能「オートパイロット」が解除された回数を示す「強制オートパイロット解除(Forced Autopilot Disengagement)」

従来からの進化という観点からテスラ保険で注目すべきは項目の(3)と(4)だ。「前方衝突警告(Forward Collision Warning)」と「過剰接近(Unsafe Following)」の検知はテスラの運転支援機能「オートパイロット」向けセンサーデータ(具体的には車載カメラで撮影した映像を車載コンピュータが判断したデータ)を用いている。つまり、車載カメラのセンシングデータを活用したテスラ保険の方が従来のテレマティックス保険よりも情報量が多く、それゆえ、安全運転スコアの保険料への反映の幅を大きくかつ正確に(公平に)行うことが可能になる。

テスラ社のPRによれば、テスラ保険の加入時には90点の想定スコアでスタートして(満点は100点)、毎月の安全運転の度合いに応じてスコアは変動、平均的なドライバーで2~4割、満点のドライバーで3~6割保険料が安くなるという。

ドライバーを囲い込むテスラの「インセンティブ」

一方、テスラ保険の満点ドライバーには保険料の低減以外にもインセンティブがある。テスラは有料の「フルセルフドライビンク」(FSD)のベータ版テストプログラムを、最初2週間の安全運転スコアが100点満点のドライバーに優先的に招待を送るという取り組みを行っている。

テスラ車を日常の足として選択する人にはイノベーターやアーリーアダプターが多く、新しいテクノロジーに対しては一番乗りをしたいという気持ちが強いので、こういった特典は大歓迎だろう。逆にテスラの側も、超安全運転のドライバーにベータ版の完全自動運転システムを使ってもらい、システムの設計ミスやクルマの誤作動を洗い出したい。

テスラとドライバーの関係はクルマを購入して終わりではなく、自動車保険を重要なタッチポイントとしてWin-Winな関係性が継続・進化していくというわけだ。

保険料の算出にはテスラの運転支援機能オートパイロット向けセンサーデータが豊富に収集したデータが活用されるので、ドライバーの運転に関する情報量という点では、従来の保険会社がテスラに太刀打ちすることは難しい。「今後、自動車事業のバリューの30~40%が保険事業になる」というイーロン・マスクの前出のコメントは決して投資家向けの打ち上げ花火ではなく、周到に仕組まれた中長期にわたるドライバーの囲い込み戦略なのである。

クルマの自動運転化がもたらす広範なゲームチェンジ

2010年代、スマートフォンはモバイル通信プラットフォームとして、コミュニケーション領域だけでなく、ショッピング、金融・保険、エンターテインメントなどライフデザイン型サービスの受け皿として伝統的マーケティングのゲームチェンジを促した。

2020年代は、今度は自動運転のクルマが「スマホ化」することで新たなモビリティサービスのプラットフォームを形成していくだろう。

実は保険ビジネスはクルマとの親和性が高いがゆえに目立つだけで、やがてゲームチェンジは多くのライフデザイン領域にも及ぶ。

変化はチャンス。この動きが既存の自動車メーカーの生き残りを賭けた「なりわい革新」の大きなヒントになることを、日本のビジネスパーソンは見落としてはならないだろう。