“We’ve opened our doors to the public!“(YouTube)より。クルーズがYouTubeにアップロードしている応募者の無人自動運転タクシー体験の様子。応募者の驚きの表情や感動のコメントに注目

“We’ve opened our doors to the public!“(YouTube)より。クルーズがYouTubeにアップロードしている応募者の無人自動運転タクシー体験の様子。応募者の驚きの表情や感動のコメントに注目

(朝岡 崇史:ディライトデザイン代表取締役、法政大学大学院客員教授)

スマートフォンの専用アプリでタクシーを呼ぶと、ドライバーの乗っていない自動運転タクシーが現れ、利用者を目的地まで快適に運んでくれる。

2022年1月27日、ゼネラル・モーターズ(GM)傘下で自動運転技術を開発するクルーズ(注)は、お膝元のサンフランシスコで一般の利用者向けに無人の自動運転タクシーのサービス提供をスタートさせた。

(注)クルーズに対するGMの出資比率は約85%。日本のソフトバンク(ビジョンファンド)とホンダも出資している。ソフトバンク(ビジョンファンド)は2018年に9億ドル、2022年に13.5億ドルの追加出資を行い、19.6%まで出資比率を高める見込み。

無人の自動運転タクシーのベース車両はGMのEV「シボレー・ボルト」で、10台程度の台数でサービスを展開しているようだ。それぞれの車両には「ポピー」(Poppy)、「スカンピ」(Scampi)、「フラメンコ」(Flamenco)、「抹茶」(Matcha)、「クレープ」(Crepe)、「ディスコ」(Disco)、「トスターダ」(Tostada)、「チェダー」(Chaddar)というようなユニークな愛称が付けられている。

2022年1月27日からGMの系クルーズがサンフランシスコの市街地で一般向けの無人の自動運転タクシーのサービスを開始した。サービス利用にはクルーズの公式サイトでの予約が必要となる(出所:クルーズの自動運転サービス応募ページ)

2022年1月27日からGMの系クルーズがサンフランシスコの市街地で一般向けの無人の自動運転タクシーのサービスを開始した。サービス利用にはクルーズの公式サイトでの予約が必要となる(出所:クルーズの自動運転サービス応募ページ)

期待や想像を超えた感動体験を提供

クルーズがYouTubeにアップロードした応募者の体験動画を見てほしい。サンフランシスコは地形が起伏に富むだけでなく、街のアイコンともなっている路面電車(ケーブルカー)との並走や交差など、交通事情は他の都市よりもはるかに複雑だ。だが、クルーズの無人自動運転タクシーは、事もなげに街中を駆け抜け、利用者を快適に送迎する。YouTubeビデオに記録された複数の利用者の表情やコメントを見る限り、この画期的なサービスが期待や想像をはるかに超えた感動体験を提供していることは間違いないようだ。

また、一般向けに無人の自動運転タクシーを開放する少し前には、GMのメアリー・バーラ(Mary Barra)CEOがクルーズの創始者の一人で暫定CEO・CTOも務めるカイル・フォークト(Kyle Vogt)らと無人の自動運転タクシーを体験試乗している。この時の様子もクルーズによって短く編集されてYouTubeにアップロードされており、メアリー・バーラ自身が専用アプリを使って自動運転タクシーを呼び、ドアロックを解錠してタクシーに乗り込み、自動運転を楽しむ様子が記録されている。

CES 2022の基調講演に2年連続で登壇したGMのCEO メアリー・バーラが専用アプリを使って無人の自動運転タクシー「Tostada」を呼び、ロックを解錠する。“GM CEO Mary Barra takes her first driverless ride“(YouTube)より

CES 2022の基調講演に2年連続で登壇したGMのCEO メアリー・バーラが専用アプリを使って無人の自動運転タクシー「Tostada」を呼び、ロックを解錠する。“GM CEO Mary Barra takes her first driverless ride“(YouTube)より

筆者は、今年(2022年)1月にCES 2022の基調講演に2年連続で登壇したメアリー・バーラCEOのやつれぶりが気になっていた。自動運転タクシーのベース車両となっているGMのEV「シボレー・ボルト」はバッテリーを供給している韓国のLGエネルギーソリューションの技術的な不具合により昨年来、全米で相次いで発火事故を起こし、大きな問題となっている。また、GMは3件のリコール実施で18億ドル(約2300億円)にも及ぶ費用負担を抱えているほか、EVの戦略プラットフォーム「Ultium」(アルティウム)のバッテリーの調達先を根本から考え直さなければいけない深刻な事態に陥っている状況だ。

だが、無人自動運転タクシーの体験試乗は、彼女にとってもつらい日常を忘れさせてくれる、感動と興奮に満ちたエモーショナルな体験だったようだ。

2022の基調講演でGMのEVプラットフォーム「Ultium」(アルティウム)についてプレゼンするメアリー・バーラCEO。EVを制御する車載OS「Ultify」(アルティファイ)も2023年から搭載されるという(出所:digital.ces.tech)

2022の基調講演でGMのEVプラットフォーム「Ultium」(アルティウム)についてプレゼンするメアリー・バーラCEO。EVを制御する車載OS「Ultify」(アルティファイ)も2023年から搭載されるという(出所:digital.ces.tech)

クルーズとウェイモが先行する無人の自動運転タクシーサービス

全米で無人の自動運転タクシーの開発競争は、言うまでもなく、このクルーズとグーグル傘下のウェイモの2強を軸に進んでいる。

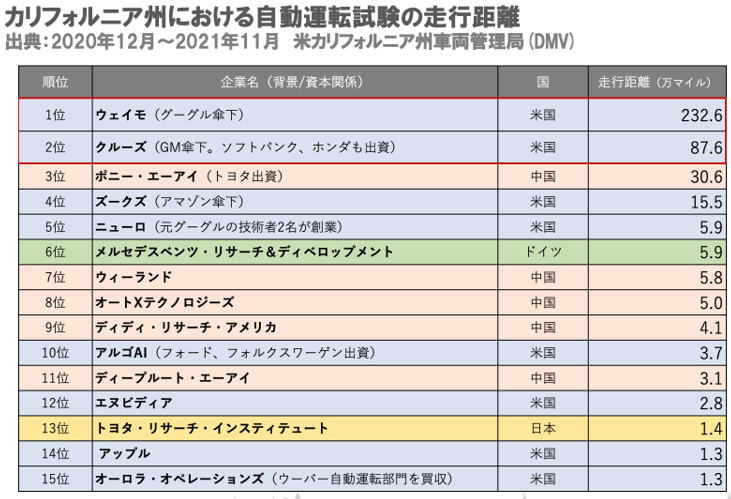

下の表を見てほしい。各企業がカリフォルニア州車両管理局(DMV)に「運転席に人が乗る自動運転車」として登録した車両が自動走行を行った年間の累積距離を示したものだが、1位のウェイモが232.6万マイル(374.3万km)、2位のクルーズが87.6万マイル(約141万km)と2社が他の企業を圧倒していることが分かる。地球1周がおよそ4万kmといわれているので、それぞれ年間で地球を約94周、約22周した計算になる。

各企業がカリフォルニア州車両管理局(DMV)に「運転席に人が乗る自動運転車」として登録した車両が自動走行した年間の累積距離。近年の中国勢(オレンジ色)の躍進は注目に値する。出所:各企業がカリフォルニア州車両管理局(DMV)のウェブサイト

各企業がカリフォルニア州車両管理局(DMV)に「運転席に人が乗る自動運転車」として登録した車両が自動走行した年間の累積距離。近年の中国勢(オレンジ色)の躍進は注目に値する。出所:各企業がカリフォルニア州車両管理局(DMV)のウェブサイト

「日経ビジネス」の記事(2022年2月28日号「GM系無人運転車、都市を快走」)によれば、クルーズが「運転席に人が乗らない自動運転車」として登録した車両が自動走行した距離は延べ6366マイル(約1万km)に達したという。また、2021年11月に始めたサンフランシスコ市街地での社員や関係者向けテストは2022年2月1日までに600回以上、走行距離にして約2万マイル(約3.2万km)に上った、とされている。無事故でこの距離を走り抜けたことは、クルーズの自動運転技術の水準の高さゆえ、だろう。

ちなみに自動運転の走行距離で第3位のポニー・エーアイ(中国)は、2021年10月18日にカリフォルニア州のフリーモントで無人の自動運転テスト中(車線変更時)に中央分離帯と道路標識に衝突する自損事故を起こし、カリフォルニア州車両管理局(DMV)から無人運転の認可を取り消された。

ポニー・エーアイは日本のトヨタや大手ベンチャーキャピタルのセコイアキャピタルから総額10億ドル以上の資金調達を実現し、中国国内ではバイドゥと並び、北京のエリア内で自動運転車を商用運転することが当局から承認されている。最先端を走るテック企業にとっても「無事故」のハードルは、それだけ高いのである。

また、自動運転タクシーは新しい事業としてのポテンシャルも相当に大きい、とGMは考えているようだ。GMのメアリー・バーラCEOは2022年2月1日に開いた決算発表会の席上、10年後にクルーズの売上高が500億ドル(約5兆8000億円)に達する可能性があることに言及した(参考:CNBC“GM CEO Mary Barra takes first autonomous car ride with Cruise: ‘It’s just surreal’”)

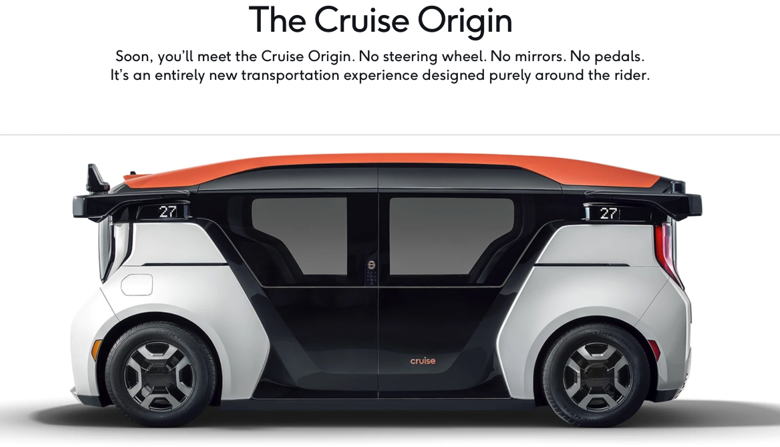

将来のビジネス拡大に向けて、準備も抜かりない。無人の自動運転タクシー専用車両の開発は、北米での四輪事業の戦略的アライアンスを締結しているホンダとの間で進んでいて、2022年には「The Cruise Origin」と命名されたEVがデトロイトのGMの新たな製造拠点「ファクトリーゼロ」で量産される予定になっている。

クルーズがホンダと共同開発した無人の自動運転タクシー専用車「The Cruise Origin」(出所:クルーズのウェブサイト)

クルーズがホンダと共同開発した無人の自動運転タクシー専用車「The Cruise Origin」(出所:クルーズのウェブサイト)

一方、クルーズのライバルとなるグーグル傘下のウェイモも規模では負けてはいない。全社で約600台の無人自動運転車を保有し、2019年からアリゾナ州・州都フェニックス郊外のシャンドラー、ギルバートメサ、テンピ地区において300台体制で無人の自動運転タクシーのサービスを展開していることが知られている。

2021年5月には、営業運転中に車線規制のコーンの存在によって予期せず停止した無人自動運転タクシーが、利用者の救出に向かったウェイモのクルーを振り切って走り出すという“珍事件”が起きた。しかし、TVニュースでその事件に関わった利用者のインタビューを見る限り、当地でのウェイモのサービスは安全性に対して十分な信頼を勝ち得ているようだ。

クルーズもウェイモも限られたエリアでの実証実験という段階はクリアしつつある。次のチャレンジは対象エリアの拡大だ。

日本企業の残念な現状

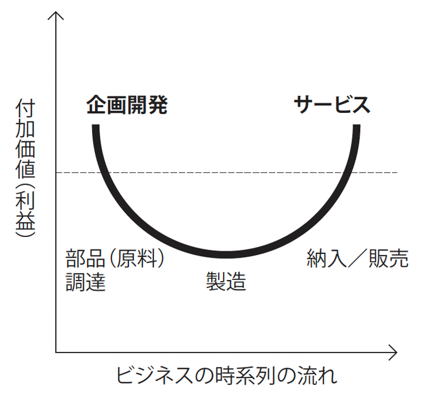

気になる日本企業の立ち位置。「スマイルカーブ」を思い出そう。

「スマイルカーブ」の図。付加価値(利益)の高い「企画開発」と「サービス」の両端を押さえた企業がビジネスの勝者となる

「スマイルカーブ」の図。付加価値(利益)の高い「企画開発」と「サービス」の両端を押さえた企業がビジネスの勝者となる

クルーズやウェイモの無人の自動運転はテクノロジーとして「華」があり、この手のニュースは情報としてエキサイティングに映る。また、自動車のビジネスのビジネスモデルが「製造」から「サービスやシェア」へ軸足が移って行き、自動車会社の「なりわい」が変化することも事業経営やマーケティングの視点からも興味深い。

しかし、今一度、「自動運転試験の走行距離」の表を見返して、冷静に考えてみよう。筆者が大いに気になっているのは日本の立ち位置だ。トップ15社のうち、米国企業は8社、中国企業は5社で、日本企業はトヨタが13位にランクインしているにすぎない。

走行距離と自動運転ソフトウエアの技術に相関関係があるとすると、CASEの時代、自動車産業で覇権を握る可能性が最も高いのは米国と中国の企業ということになる。

「スマイルカーブ」の両端、すなわち付加価値(利益率)の高い「企画開発」と「サービス」の両端は米国と中国の企業にしっかり握られ、日本勢はレッドオーシャンの「部品調達」「製造」「納入/販売」の狭間に落ちて苦しむという構図。デジタル機器やスマートフォンのビジネスで日本の企業の多くが苦杯を舐めたことのデジャヴにように思えてならない。

日本勢でその構図に抗い、存在感を示そうとしているプレイヤーが、EVの制御OS「Arene」(アリーン)を独自開発し、中国のポニー・エーアイにも出資するトヨタだけというのは正直心許ない。

また、今月3月4日にソニーとホンダのEV連携が記者発表されたが、ブランドストーリーやハードウエアとしてのEVの量産が話題(報道)の中心で、CASEの時代に成否の鍵を握るソフトウエアの開発について深い議論になっていない点には強く違和感を覚えるところだ。

国や多くの企業がいまだに過去の成功体験に浸って相変わらずモノ作りを重視し、標準化の鍵を握るソフトウエア(OS)への投資や開発を軽視している現状が残念でならない。

不都合な真実に向き合い、「変化のためのゲーム」を起こすことを、多くの日本のビジネスパーソンは危機感を持って感じ取るべきではないだろうか。