長期化する金融緩和の影響を受け、預貸金収益に依存する従来型の金融機関はビジネスモデルの変革に迫られている。そうした中で商品・サービスや銀行業務自体のデジタル化、家計や商流のデジタル化を通じて、新たな金融サービス企業を目指しているのが、りそなホールディングスだ。これからの時代に求められる変化とDXへの具体的な取り組みについて、同社DX企画部長の横山智一氏に聞いた。

※本コンテンツは、2022年1月26日に開催されたJBpress主催「第2回 金融DXフォーラム」Day1の特別講演Ⅲ「りそなグループのDX戦略」の内容を採録したものです。

DXで従来型銀行ビジネスからの脱却を図る

りそなグループは現在、1600万の個人口座と約50万社の法人取引先、58兆円の預金、そして39兆円の貸出金を誇るが、りそな銀行は2003年に経営破綻の危機に陥り、政府から2兆円もの公的資金注入が行われている(りそなショック)。この反省から「りそなの常識は世間の非常識」というキーワードのもとで経営改革を進め、健全化に向けた取り組みを強化。2015年に公的資金を完済している。2021年9月末時点の不良債権比率は1.16%と、健全な水準を維持している。

同時に、企業価値向上につながるDX推進の仕組みを構築し、優れたデジタル活用の実績が評価され、経済産業省・東京証券取引所の「DX銘柄」に2年連続で選定されている。長引くマイナス金利の影響を受ける中、りそなホールディングスが好調を保っている要因の1つとして、このDXへの取り組みが大きく寄与しているのは言うまでもない。

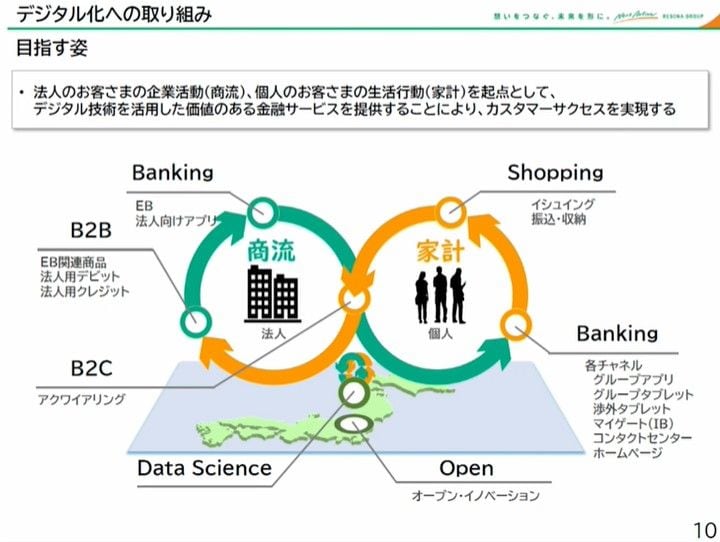

中期経営計画において、同社は大きな方針として既存領域を差別化する「深掘」と"脱・銀行"への「挑戦」の2つを掲げた。ここでもDXは、非常に大きな役割を担っている。というのも、顧客が店舗に来店し、預金を中心にビジネスを組み立てる従来型の銀行の業務モデルに限界がきているからだ、と横山氏は危機感を募らせる。

「今後は、店舗ありきの『待ちのビジネス』で収益を上げるのではなく、お客さまとの接点を増やし、いかに顧客体験の価値を向上させていくかが重要です。単なる機能面だけでなく、分かりやすさや便利さにお金を払う昨今においては、顧客体験の価値を徹底的に追求することが競争力の源泉になると考えています。また、フィンテック企業といわれる非銀行業が金融サービスに乗り出している中、対抗するためには顧客基盤、あるいは顧客接点で差別化しなければ銀行に明るい未来はないでしょう」

言い換えれば、サービスの起点は銀行ではなく顧客ということだ。法人顧客の商流の中に、あるいは個人がお金を使う局面に、いかに金融サービスを組み込むのか。その接点をつくる上で、デジタルの存在は不可欠といえる。デジタル技術を活用した価値ある金融サービスを提供することで、カスタマーサクセスを実現する。それが、りそなホールディングスのデジタル化に対する基本的な考え方だ。