かつては通産省の「ビジョン」が日本経済を動かした時代もあったが、最近では経済産業省の打ち出す「産業構造ビジョン」には誰も関心を持たなくなった。役所が民間企業より正しく市場動向を知っているはずもないし、もはや彼らには日本経済を指導する力もないからだ。

しかし5月18日に発表された今年のビジョンの「骨格案」は、今までとちょっと違う。特に注目されるのは、法人税の引き下げを打ち出したことだ。

法人税の減税はもはやタブーではない

先日のコラム「民主党の『企業いじめ』が長期停滞を招く」でも書いたように、日本の法人税率は主要国で最も高い。これが製造業が生産拠点を海外に移転する原因になる一方、海外企業が日本に進出する対内直接投資が増えない原因ともなっている。

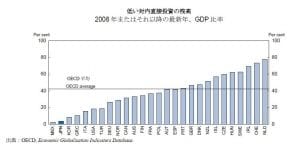

右の図のようにOECD(経済協力開発機構)によれば、日本の対内直接投資の残高(2008年)はGDP(国内総生産)比で3.6%と、OECD諸国で下から2番目である。その結果、外資系企業のサービス業における売り上げシェアはOECDで最下位である。

経産省によれば、法人税を下げれば税収は増えるという。欧州連合(EU)15カ国では1995年から2007年にかけて法人税の実効税率が37.7%から28.7%に下がった。これは欧州では特にルクセンブルクやリヒテンシュタインなど法人税の低い国に本社が集まるので、近隣諸国も税率を下げざるをえないという租税競争が起こったためだ。

しかし、この競争によってEU域内の法人税収の名目GDP比は、2.2%から3.2%に上がった。経産省によれば、EU15カ国を法人税率の高いグループと低いグループに分けると、税率の低いグループの成長率が高いグループより約1%高い。これは国内の投資意欲が高まるとともに、海外企業の対内直接投資が増えるためと考えられる。

これまで法人税の減税が見送られてきたのは、財政が苦しい中で財務省が税収減をいやがるためだ。特に消費税の増税とセットになると、「消費者に増税して大企業を優遇するのか」という批判を受けることを恐れ、法人税はタブーになってきた。

このため、資本金1億円以下の中小企業を対象に、年800万円まで法人税率を18%に軽減している。民主党は昨年の総選挙で、この軽減税率を11%に下げるとマニフェストに掲げたが、特定の企業だけを優遇する税制改正には財務省の反対が強く、実施は見送られた。

このように中小企業だけを減税することは意味がない。法人税を引き下げる最大の目的は、国内の資本家と労働者の分配問題ではなく、グローバルな租税競争で日本が生き残るためだからである。それに法人税減税で税収が増えるとすれば、財務省にとってもいい話だろう。

日本で封じられてきた企業買収

この意味で、同じ産業構造ビジョンで「産業再編促進」が掲げられ、企業買収の手続き簡素化や公正取引委員会の合併審査の期間短縮などが提言された意義も大きい。

これまで経産省は、海外企業による日本企業の買収を歓迎せず、買収防衛策を強化するなどの資本鎖国政策を続けてきたからだ。