最近、新聞を見るのがつらい。例えば、韓国勢は以下の通り絶好調だ。

「サムスン、営業利益76%増、今年の設備投資は1.7兆円」

「現代自動車、純利益5600億円、世界の5強の一角に」

一方、日本は、お寒い限りである。

「NEC、5000人削減、今期1000億円の赤字、無配に」

「エルピーダ、900億円の赤字、米国・マイクロンや台湾・南亜科技との提携交渉へ」

嗚呼、またエルピーダメモリが合併(提携)先を探している・・・。

エルピーダは合弁地獄に陥っている

何度も本コラムで指摘してきた通り、日本半導体には過剰技術で過剰品質を作る病気がある。だから、エルピーダは収益率が低い(他の日本半導体メーカーも同様)。そのため、DRAM価格が下がると、すぐに赤字を計上する。自分1人(1社)ではどうにもならなくなり、弱い者同士で合弁したり提携する。すると、2社間に摩擦や混乱が勃発する。その間、技術開発は停滞し、他社に後れを取る。

ところが、景気が回復しDRAM価格が持ち直すと、あら不思議、あの苦しみはきれいサッパリ忘れ去る。そして、再び不況になり、DRAM価格が低迷し、1社(合弁した2社)では心許なくなり、新たな提携先(弱者)を探す。それでもどうにもならない時は、公的資金を注入するなどカンフル剤を打って延命策を取る・・・。

結局、同じことの繰り返しだ。「悪臭は本から絶たなきゃダメ」ということを知らないのだろうか? 弱者をいくらたくさん集めても弱者のままだ。

エルピーダ単体で、高収益体質を構築できない限り、合弁(提携)地獄はいつまでも続く。そして、その都度、合弁(提携)のドタバタが企業体力を奪っていくのである。

合弁・提携しても高コスト体質は直らない

「それでもしかし」と反論する人が、必ずいらっしゃる。

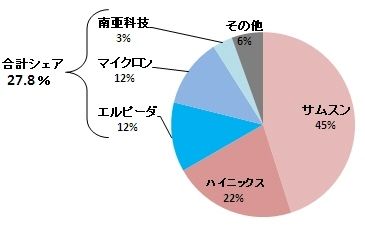

図1 企業別DRAMシェア(2011年7~9月期)、出所:米IHSアイサプライ

図1 企業別DRAMシェア(2011年7~9月期)、出所:米IHSアイサプライ

現在、メーカー別のDRAMシェアは図1の通り。「3位のエルピーダ(12.2%)、4位のマイクロン(12.1%)、5位の南亜科技(3.5%)を足し合わせれば27.8%になり、2位のハイニックス(21.6%)を上回るではないか。DRAMは規模がすべてだ。シェアを取ることが何より大事だ」と。

言っていることは分からなくもない。もし、合計シェア27.8%が維持できるなら、さらにそのシェアを増大できるなら、その人の言っていることは正しい。