2009年に見られた債券・株式・為替・米債の各市場の動きを整理した上で、2010年についての展望(予想)をお伝えしたい。

(1)2009年の回顧

【国内債券】

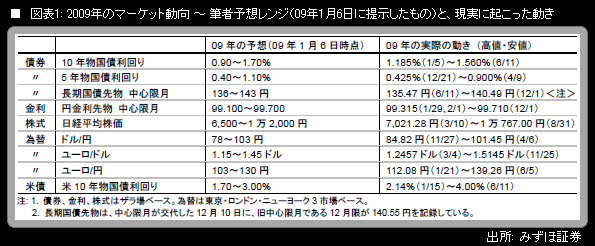

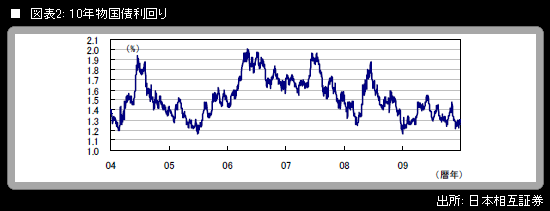

2009年の10年債利回りは、1990年代後半以降の名目GDP閉塞状況と直近の景気・物価・金融政策状況をもとに筆者が想定しているコアレンジである1.0~1.5%とほぼ重なる推移になった。2008年の年末に1.155%を記録した後、2009年前半は米長期金利急上昇や株価反発、麻生太郎内閣による大型経済対策と国債大量増発から、売り優勢の展開。6月に1.560%でピークをつけた。年後半は一転して、振れは大きいながらも、金利低下余地を断続的に模索する流れ。10~11月には鳩山由紀夫内閣による2010年度予算などの編成状況を材料にした「悪い金利上昇」が起こったが、10年債利回りの上昇は1.485%までで止まった。12月1日に日銀が臨時会合を開催することが明らかになると、追加緩和期待から1.190%まで利回りは急低下。同会合で決定されたターム物金利低め誘導を日銀が着実に実行に移す中で、イールドカーブの手前から金利低下圧力がかかり続けている。5年債利回りは12月21日に0.425%まで低下し、日銀が量的緩和を行っていた2005年7月1日以来の低水準を記録した。筆者が2009年1月6日に提示した予想レンジの下限である0.40%は、ほぼ達成されたと言える。一方、10年債利回りの2009年終盤の低下は1.190%まで。筆者が予想している一段の金利低下の実現は、今年に持ち越された。

【国内株式】

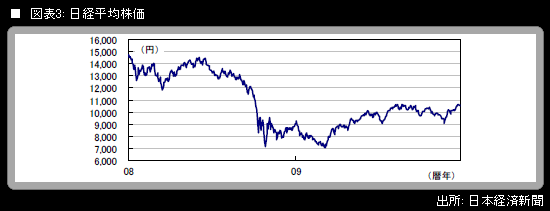

2009年の株式相場は、世界同時不況と信用不安を背景に、売りが先行する展開。3月には日経平均株価が7000円割れ寸前となり、TOPIXは700を割り込んだ。しかし、危機対応の政策総動員を好感して米国株が上昇に転じると、日本株もその流れに乗って水準を切り上げる展開に。中国経済の高成長への期待感も、株価上昇の原動力になった。6月中旬、日経平均は1万円の大台を一時回復。衆院選で民主党が大勝した直後の8月31日に、ザラ場で1万767.00円を記録した。その後、為替の急激な円高ドル安や、鳩山新内閣の政策運営への失望感、銀行などの増資による需給悪化懸念などから、日経平均は再度1万円割れとなったが、11月下旬に9000円割れ寸前まで下げた後は、反転上昇基調に。12月には、米国株の年初来高値更新やドル/円相場の92円台回復を追い風に、日経平均は堅調に推移。大納会のザラ場で一時1万700円台を回復し、終値ベースの年初来高値(8月26日の1万639.71円)を上回る場面があったものの、終値は1万500円台にとどまった。