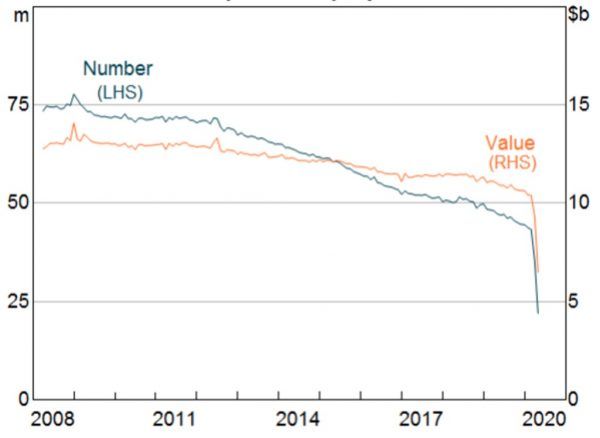

さらに、COVID–19の感染拡大の中、海外では「現金に触りたくない」という人々が増えています。米国や英国、豪州などでは、現金だけではなく、物理的に人の手でやり取りするクレジットカードも回避される傾向にあります。このことも、一般利用型CBDCの検討を促す結果になっています。

豪州のATMでの現金引き出し件数、金額

豪州のATMでの現金引き出し件数、金額

実際、この10月には、欧州中央銀行と日本銀行がいずれも、一般利用型CBDCの検討に取り組んでいく姿勢を明らかにしています。

一般利用型CBDCの難しさ

もっとも、現段階では、CBDCを正式に一般向けに発行している国はありません。各国の中では最も早い段階(2016年)から正式な検討を開始したスウェーデンも、なお正式に発行すべきか否かの決定には至っていません。そのくらい、一般利用型CBDCには難しい論点がたくさんあるからです。

まず、銀行預金との関係です。

銀行は預金を集め、その一部だけを準備に取り置いて、残りは企業への貸出などに充てています。したがって、人々がお金を預金からCBDCに移せば、銀行が貸出に充てられる原資が減ってしまいます。

一方で、中央銀行が集まったお金を自分で企業に貸すのは現実的ではありませんし、これまで民間の判断を活かしながら行われていた資源配分に介入し、これを歪めることにもなります。とりわけ、預金金利がほぼゼロに近い状況では、「預金よりも、信用リスクの全くないCBDCに預けておいた方がいい」と考える人々が増える可能性があります。