日銀は独自の「銀行券ルール」に基づき、長期国債の保有残高を銀行券の発行残高以下に抑制している。これに関しては当コラム「日銀リスク管理は尻抜けか」(2009年3月30日)で簡単に触れたが、今回はこのルールが通貨の信認にとって本質的に重要なのかどうかを考えてみたい。

結論から言えば、日銀が数値的な目安に頼れば、通貨の信認は機械的に崩れ去る危うさがある。日銀自身に本来帰属するはずの信認が単なる数字で判断されてしまい、特定水準に到達した瞬間にそれを喪失しかねないからだ。

ここで改めて「銀行券ルール」の趣旨を紹介すると、次のようになる。(1)長期国債買い入れは長めの資金を供給する手段に過ぎないが、世間からは「財政ファイナンス」と思われがち、(2)「財政ファイナンスにあらず」と対外的に明示するため、数値的な歯止めを設ける必要がある、(3)その具体策として、長期国債の保有残高を銀行券残高以下に抑える。

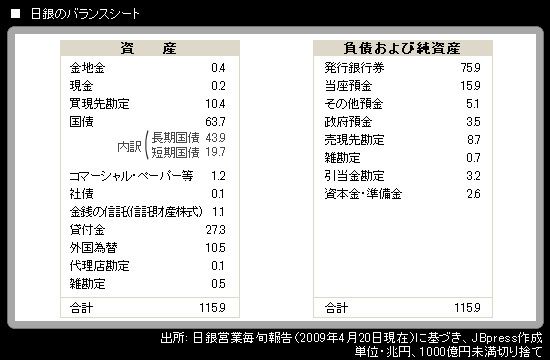

4月20日現在、銀行券残高は76兆円。これに対し、長期国債残高は44兆円だから、その差の32兆円がルール上の「余裕」となっている。

日銀の長期国債買い入れ額は、現時点で月間1兆8000億円。過去に買い入れた国債の償還も多いため、保有国債の増加は緩やかなペースにとどまり、ルールに抵触する「Xデー」は先の話になる。銀行券残高が一定推移するとの前提で予想すれば、32兆円の余裕を使い果たすまで「4~5年の猶予がある」(日銀幹部)という。

ただ、欧米の金融危機再燃などでインターバンク市場が不安定化した場合、長めの資金供給は有効な手段となり、日銀は国債買い入れを増額せざるを得ない。そうなると、Xデーが意外に早く到来する恐れもある。

「Xデー」が到来すると・・・

その時にどういう反応が起こるのか。日銀が「銀行券ルールは国債買い入れが財政ファイナンスを目的としないことを明確にするものだ」(白川方明総裁)と再三強調してきただけに、世間は日銀がルールを厳守するか否かにだけ着目している。

このため、Xデーが来ると世間では、「日銀がついに財政ファイナンスに手を染めた」と解釈される可能性が高い。実際の動きとしては、ルール抵触が視野に入り始めると、マスコミが先行報道する。このため抵触する前から、日銀への信認が揺らいでしまう事態になるだろう。