米連邦準備制度理事会(FRB)が債券発行を検討している、と伝えられた。11月18日の当コラム(「世界標準」となった日銀オペ)で解説したように、これは日銀型の吸収手段である「売出手形(売手=うりて)」に当たり、日銀オペ体系の「世界標準化」が加速している格好だ。債券発行が実現すると、FRBは供給・吸収の両面でオペ手段が充実する。もっとも、危機対応に追われてバランスシート(B/S)が急膨張しており、政策運営の機動性がそれほど高まるとは考えにくい。日銀も「FRBの政策対応は引き続き限界があるのではないか」(幹部)と見ている。

英国、スイス、スウェーデンなどの中央銀行が「日銀型オペ」を導入したが、いずれもマスコミはほぼ無視した。これに対しFRBのケースは広く喧伝され、「追加的な柔軟性をもたらす」(米紙ウォールストリート・ジャーナル)と期待を集めている。基軸通貨ドルと世界経済の命運を担うため、その一挙手一投足が過度に注目されるのだろう。実際にどの程度の調節余力があるのか、債券発行を契機にFRBの調節事情を探ってみたい。

まず、FRBの債券発行をめぐり、大きな誤解が生じていたと指摘したい。内外報道の大半は「資金調達」とその目的を解説したが、正解は「資金吸収」なのだ。中央銀行の債券発行が見慣れない手段のため、企業が発行する社債と同じ目的だと早合点したのだろう。言うまでもなく、中央銀行は無限の信用創造が可能であり、資金調達の必要はない。無限にお金を刷り、無限に資金供給できる唯一無二の存在だ。

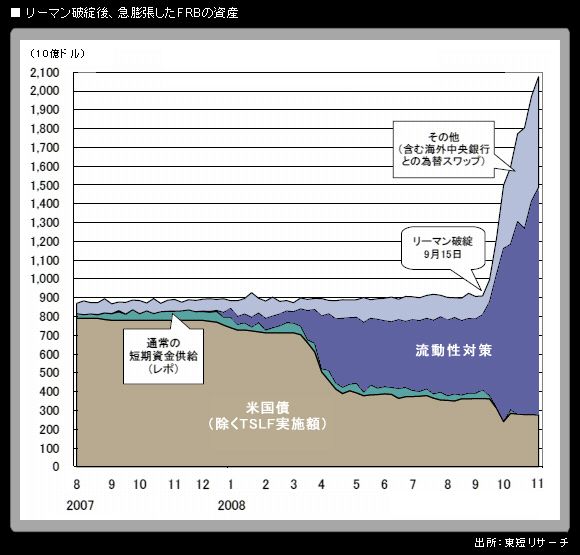

FRBのB/S=大量資金供給▲保有国債売却=横ばい

では、なぜFRBは今になって吸収手段の導入を検討する必要があるのか。

これを理解するために、昨年来のFRBの調節対応を簡単に振り返ってみたい。金融危機の深刻化に伴い、FRBは資金供給を強化してきた。一般的には供給を増やすと、中央銀行のB/Sは膨張するはず。ところが、その規模は最近まで9000億ドル前後でほぼ横ばいを続けていた。これは供給増大に歩調を合わせる形で、FRBが「何か」を減らしてきたことを意味する。