「PBR(株価純資産倍率)を国際比較で見ると日本企業は過小評価されている」と語る、早稲田大学大学院会計研究科客員教授の柳良平氏。

なぜ、日本企業のPBRは低いのか、その理由を明らかにし「柳モデル」や「インパクト加重会計」の考え方を取り入れれば、日本の平均PBRは2倍に達することも可能と主張する。では、「柳モデル」や「インパクト加重会計」とはどのようなものなのか――柳氏が講演で語った骨子をお届けする。

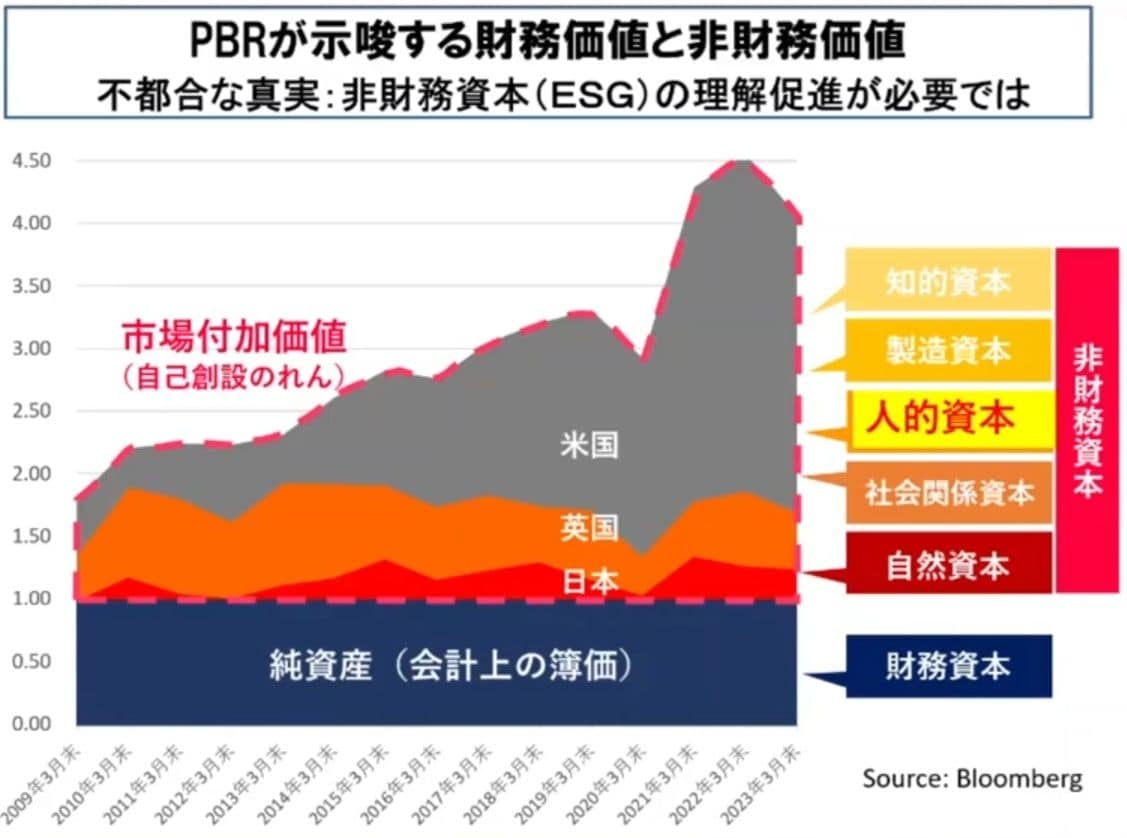

日本の企業価値は過少評価されている

企業価値を示す指標としてPBR(株価純資産倍率)がよく用いられます。PBRは、企業の時価総額が、その解散価値(会計上の純資産)の何倍に相当するかを示すものです。

日米英でPBRを比較してみると、アメリカは4倍前後、イギリスおよび世界平均は2倍弱です。日本企業はというと、世界平均を下回る1.3~1.4倍です。私は、日本企業のPBRが1.4倍前後というのは、明らかに過小評価だと考えます。

このPBRが1倍を超える部分、つまり、時価総額が会計上の簿価を上回る部分は、財務理論的には、資本コストを上回るリターンを長期的に維持できる経営に対する評価と考えられます。

一方、国際統合報告評議会(IIRC)が提示する6つの資本モデルにおけるPBR仮説では、PBR1倍の部分は財務資本(会計上の価値)と考えます。PBR1倍超えの部分は、財務諸表にない見えない価値、つまり非財務資本によって構成されると考えるわけです。非財務資本とは、人的資本や知的資本などの5つの資本のことです。

日本のPBRが低いということは、日本のESGの価値がほぼゼロである、と世界の資本市場で判断されている状況です。自然や人を大切にする日本の高邁(まい)な理念、勤勉でレベルの高い人材などが反映されていない、明らかな過小評価といえるでしょう。