「従来のM&Aでは友好的なM&Aが圧倒的多数でしたが、近年、『同意なき買収』の成功事例が出始めているほか、アクティビストの活動も活発化し、PEファンドのプレゼンスも増大しています」と、M&Aの研究を専門とする明治大学専任教授の岡俊子氏は指摘する。

こうした多様化するM&Aプレイヤーの特徴をふまえ、企業はどう向き合うべきか。昨今のM&Aの取引の動向とあわせて、岡氏が解説する。

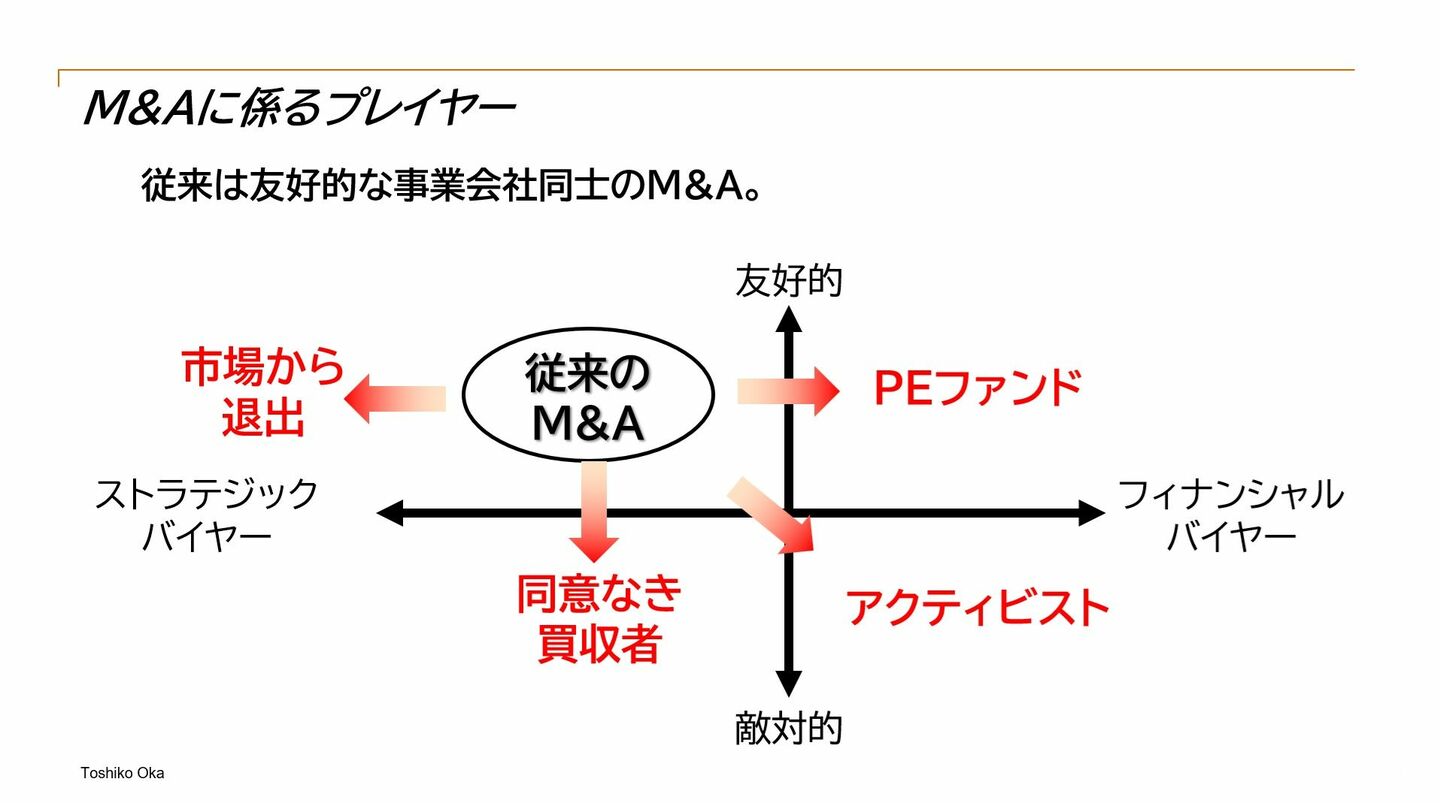

M&Aのプレイヤーは多様化している

近年、M&Aに関わるプレイヤーは多様化しています(下図)。

従来のM&Aの圧倒的多数は、友好的な事業会社同士によるM&Aでした。しかし、1997年の純粋持株会社の解禁や、1999年の商法改正で株式移転・株式交換制度が導入されたことで、PEファンド(プライベート・エクイティ・ファンド)の活動環境ができ、近年そのプレゼンスが高まっています。

PEファンドは未上場の株式に投資するファンドですが、背後にいる投資家がリターンの最大化を求めるため、無駄なコスト流出に敏感です。これが、ディールプロセスが合理的に進められるようになった背景にある、と言えるでしょう。

PEファンドと同じく、フィナンシャルバイヤー※1に分類される「物言う株主」であるアクティビストも、近年活動が活発です。

また、これまで日本では、レピュテーションリスク※2があるとして、事業会社による「同意なき買収」については、あまり見られませんでした。しかし、昨今は同意なき買収の成功事例が出始めています。

さらに最近は、M&Aを避けるべく、上場企業が市場から退出する動きも増えているなど、M&A業界ではさまざまな変化が見られます。

※1:フィナンシャルバイヤー:事業上の関連はなく、対象会社が持つ解散価値や株価の割安度合いに注目して投資をする買い手のこと

※2:レピュテーションリスク:企業に対するネガティブな評価や噂が広がり、企業価値・信用が低下するリスクのこと