これからの企業価値、そして投資家からの評価や株価を大きく左右するものは何か。慶應義塾大学の保田隆明教授が、PBRやROEを改善するために必要な経営視点から、日立製作所の改革事例、さらにはROIC経営の本質までを言及するとともに、人的資本経営の進化系=「2.0」の論点を解説する。

※本稿は、Japan Innovation Review主催の「第1回 CHROイノベーションフォーラム」における「基調講演:企業価値向上のための経営戦略と組織戦略/保田隆明氏」(2025年5月に配信)をもとに制作しています。

ROEが低い日本企業に不足しているものは何か

2023年に東京証券取引所がPBR(株価純資産倍率)1倍割れの企業に改善要請をしてから、企業ではさまざまな取り組みをされていることと思います。

PBR1倍割れとは、純資産よりも時価総額が低い状態ですから、株式市場から企業価値に疑問符が付けられている状況です。

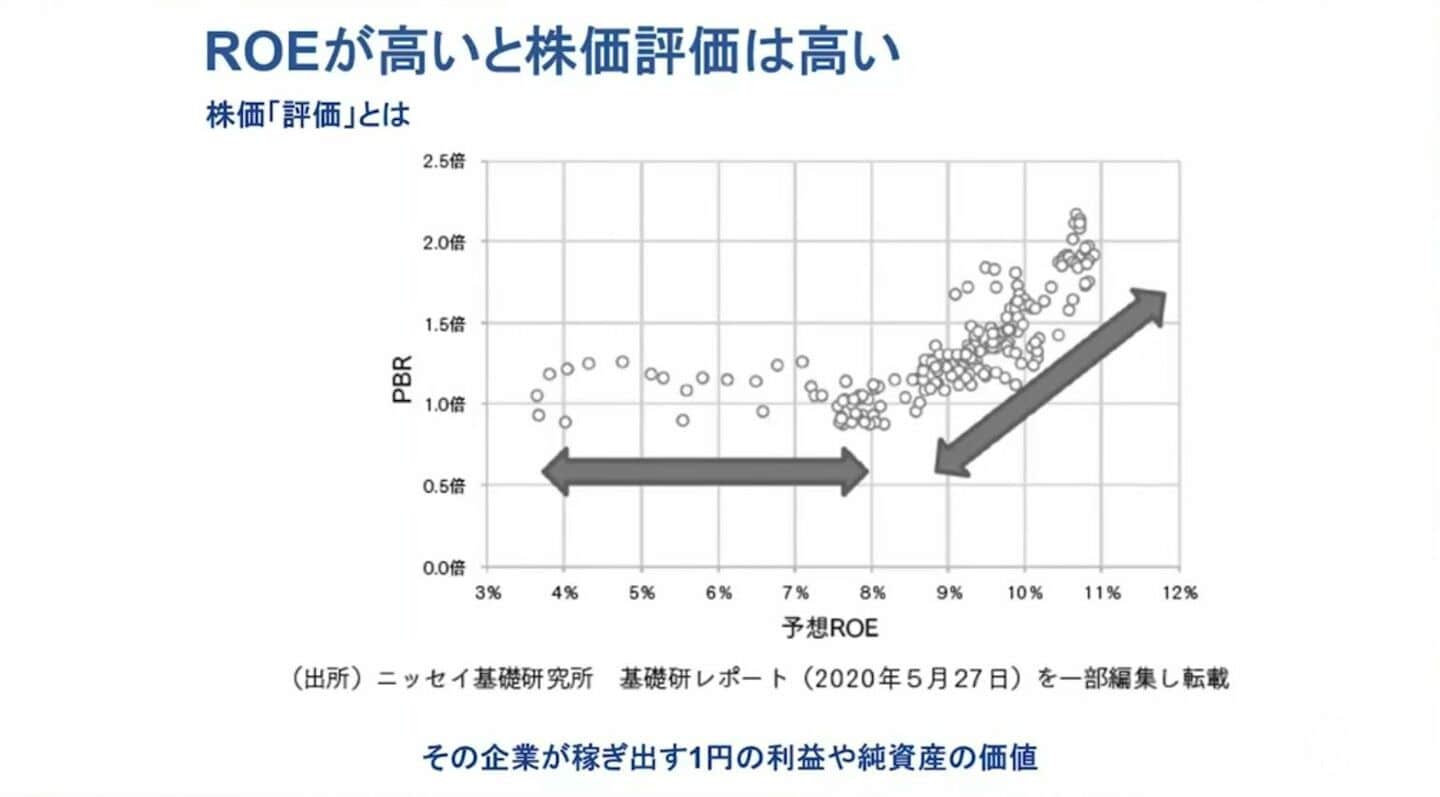

このPBRを高めるには、ROE(自己資本利益率)の改善が欠かせません。ROEとは自己資本に対する利益の割合で、経営効率を示す指標です。そのROEとPBRとの関連性を見てみると、予想ROEが8%を超えるとPBRが急激に上昇する、という傾向が見られます。(下図)

これが何を意味するかと言うと、企業のROEが8%を超えると、株式市場はプレミアムでその企業価値を高く評価する傾向がある、ということです。ですから、経営者はまずはROE8%を目指すことが大切です。

なお、諸外国と比べると、日本企業のROEは低い水準にあります。ROEは、「ROE=売上高利益率×総資本回転率×財務レバレッジ」と3つの要素に分解できますが、日本が欧米に特に劣るのは、この3要素のうち「売上高利益率」だということも分かっています。

では、この利益率が低い理由として、日本企業には何が不足しているのでしょうか。