日本では「コスト」と捉えられがちなESG(環境、社会、ガバナンス)の取り組みだが、本来は大きな事業機会であり、これを生かせるか否かで今後の事業展開は大きく変わる。資本市場に評価される「事業戦略としてのESG」とはどのようなものか。2019年より2年間、スタンフォード大学での在外研究でこの分野を見てきた慶應義塾大学教授の保田 隆明氏が、ESG時代の事業戦略と人的資本経営について、グローバル企業のケーススタディとともに紹介する。

※本コンテンツは、2022年7月26日に開催されたJBpress主催「第4回ファイナンス・イノベーション~企業変革をけん引する経理・財務部門の実現~」の特別講演1「ESG財務戦略~ケーススタディから読み解くESG時代の事業戦略のあり方と人的資本経営について~」の内容を採録したものです。

動画アーカイブ配信はこちら

https://jbpress.ismedia.jp/articles/-/72511

業績や株価に直結するESGへの取り組みを、経営のゲームチェンジャーに

慶應義塾大学総合政策学部教授の保田隆明氏は、まず「自分の個人的な最大の問題意識は、『どうすれば日本企業を強くできるか』にある」と強調する。

例えば2022年5月時点のデータによると、過去1年半で日本の株式市場の時価総額は約15%伸びて700兆円超。ところが米国GAFAMの時価総額は、約90%増の1000兆円弱と、日本の株式市場の時価総額を大きく上回る。また、株式市場の評価と相関関係があるといわれるROE(自己資本利益率)をみると、米国企業平均の8.7%に対して、日本企業の平均のROEは4.4%であり、過去20年間この水準のまま推移している。

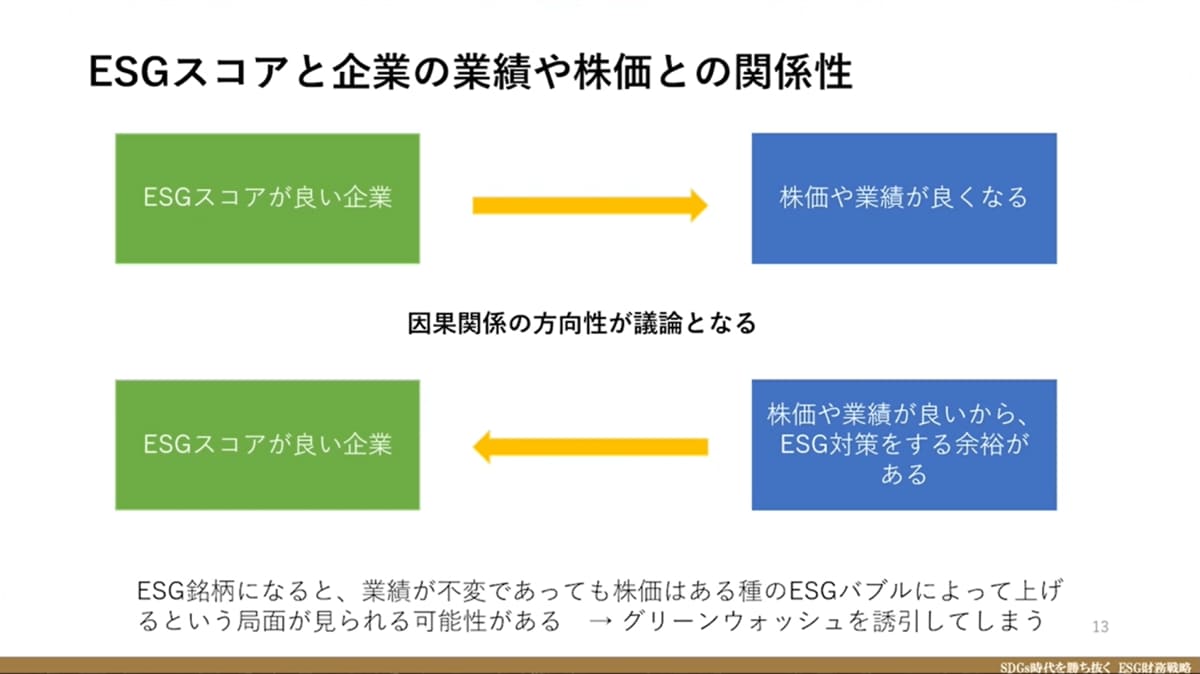

ROEを分解して比較すると、日米で最も差が出ているのは売上高利益率であり、日本企業は収益やコスト構造に改善の余地があることが分かる。ここで保田氏は「日本企業はESGを『やらなくてはいけないこと』と捉えているかもしれません。しかしESGとは、そこに対応することで事業ポートフォリオが変わり、業績を改善し、株価を上げるものなのです」と強く語る。

「ESGの潮流をビジュアルで示したい」と保田氏が示したのは、2019年9月、環境活動家グレタ・エルンマン・トゥーンベリ氏が米国で行った、気候変動に対するデモ行進の写真だ。この日、多くの学生がデモに参加するために、全米の公立の小中高校が休校になった。

「このように気候変動への感度が高い人々が、未来の消費者なのです」

ESGのスコア、特にS(Social:社会)などは、国や地域によって背景が異なるために同じ物差しで測るのは難しいとされる。しかし多くの研究結果が、ESGのスコアが良ければ株価や業績も向上すると示唆しているのも事実だ。また、日本企業に多いSとG(Governance:ガバナンス)の遅れは、今後大きなリスクになりかねない。「いわゆるモノ言う投資家であるアクティビストファンドの動きが活発化しており、SやGの対応の遅れに突き上げを食らうリスクがあります」と保田氏は警告する。