2016年頃から、日本の産業界全体での人手不足が大きく報じられるようになった。特に物流業界はその筆頭として挙げられている。ヤマト運輸が2017年5月に実に26年ぶりに行った値上げは、産業界に衝撃をって持って迎えられたが、物流事業者の人手不足と値上げはその後も続いており、収束する気配は全くない。コロナ禍はこのような状況に拍車をかけている。

一方で、政府は2017年以降、働き方改革を積極的に推進している。2019年度施行の新法令には残業時間上限設定・計画有休取得義務化などが盛り込まれ、各産業界は対応に追われている。働き方改革という考えが浸透するにつれて、従業員に低賃金で長時間労働を強いる企業は「ブラック企業」として広く認知され、敬遠されるようになった。

さらに2024年4月1日以降、自動車運転業務の年間時間外労働時間の上限が960時間に制限される法律(いわゆる2024年問題)が施行される予定であり、トラックドライバーの労働環境の改善が目されている。

筆者は物流・ロジスティクス業界を対象としたコンサルティングビジネスに携わって30年となる。その立場からすると、今日の状況は実は2014年頃あたりから予想がついていたことで「なるべくしてなった」という感が強い。

人手不足の要因は、荷主企業・物流企業・産業界それぞれにあり、根が深い。本稿では、物流事業者の置かれた状況や課題などを概観しつつ、業界全体で働き方改革を進めていくためにはなにが必要かを、できるだけ率直に論じたいと思う。

物流業界の特性と課題

物流事業者の特徴は、以下の2点に集約される。

・基本的に労働集約型業種である

・サービス内容の差別化が困難である

運送業は「トラックでモノを運ぶ仕事」、倉庫業は「倉庫にモノを保管する/出し入れする仕事」であり、高度な熟練技能や商品やサービス開発が特別に必要な業種ではない。

また、機械化や自動化の余地は相対的に高くなく、特に輸配送はそのほとんどが人による直接的業務である。物流業においては、原則として人さえ集めれば事業遂行が可能であり、参入障壁はかなり低い。

日本では1990年代以降、多くの物流事業者が乱立した。労働集約型かつ参入障壁の低い業界において、プレーヤ―が急激に増えた場合、2つのことが起こる。

・値引きによる受注合戦

・各種コスト、特に人件費の節約

これらが物流業界における「低賃金での長時間労働常態化」の原因となった。3K(キツい・汚い・危険)労働という呼称は、まさにかつての物流事業者を表す言葉だった、と筆者は考えている。

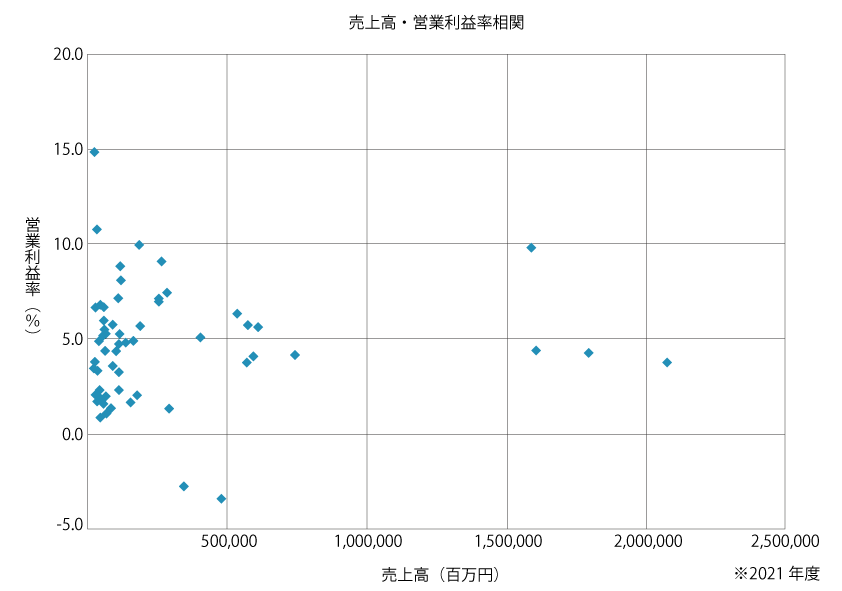

さらには、働いても働いてももうからない・利益が残らないと言う構造がある。以下の図にあるように、主要な物流事業者の営業利益率は3%~4%台であり、大手でも利益率はさほど高くない。筆者が多くの物流業経営者の方々から聞いた言葉は「利益なき繁忙」であった。忙しいだけで何も残らない…こういった状況が長く続くことで、物流業界全体からポジティブさや積極性が失われていったのである。

一方で、「顧客にモノを届ける」物流の重要性は、ここ30年ほどで非常に大きくなった。2000年代以前の物流は「第3の利潤元(コストダウン対象)」などと言われ、製造や営業部門からドロップアウトした人がやむを得ず行くような、ステータスの低い職種と思われていた。

宅配便の出現、さらにはロジスティクスやSCM(サプライチェーン・マネジメント)といった概念の登場により、上記の状況には徐々に変化が訪れ、さらには2010年以降のネット通販拡大・定着により、物流業へのニーズが拡大した。日本のネット通販は、全国ほとんどの地域に翌日にモノが届くという、極めて高度な物流・ロジスティクスインフラに支えられているが、そのことがようやく理解されてきたのである。とは言え、ヤマト運輸でさえ値上げを実施するのに26年もかかった。他の事業者においては、推して知るべしである。

以上を鑑みるに、物流業界における人手不足の要因は、昨日今日始まったことにあるのではない。各企業が自らの課題を真摯に見極め、必要な施策を講じない限り、状況の改善は見込めない。

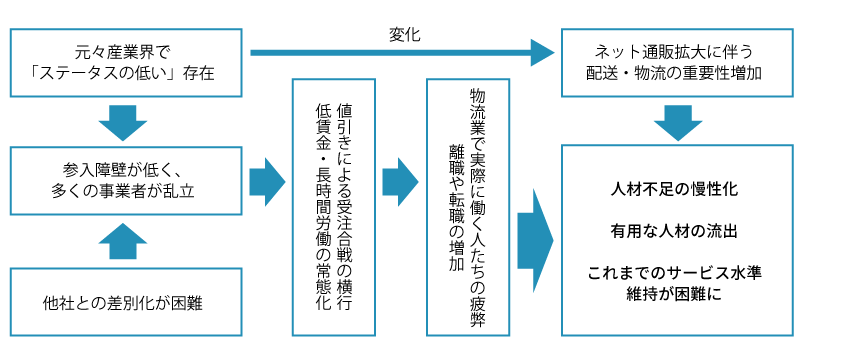

ここまでの論点、すなわち物流業界における課題は以下の図をご覧いただきたい。

物流業界における働き方改革の主要な論点は、4つある。

・企業ビジョンの明確化

・働きに報いる

・顧客サービスは絶対ではない

・多様な働き方ニーズに対応する

以下で詳しく見ていこう。