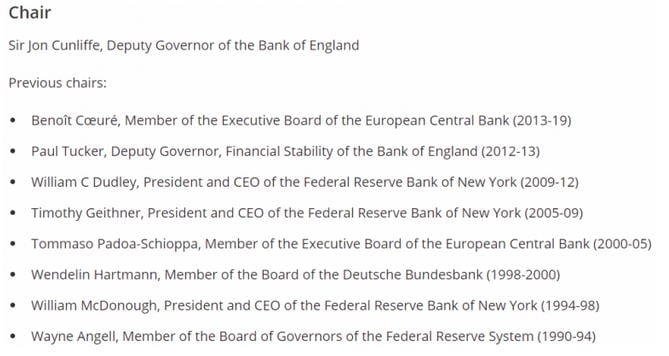

通貨インフラを巡る国際的議論の中心となり続けてきたのが、筆者も所属していた国際決済銀行(BIS)の決済・市場インフラ委員会(CPMI)です。この委員会はコリガン・レポート公表後の1990年に設立されましたが、初代議長のウェイン・エンジェル氏を含め、歴代議長9名のうち実に4名が米国出身です。歴代の米国人議長を長年支えてきた米国代表のジェフ・マルカット氏は、各国代表からレジェンドのように尊敬されていました。

歴代のBIS・CPMI議長 (c)BIS

歴代のBIS・CPMI議長 (c)BIS

このように通貨インフラの議論をリードしてきた米国が、中央銀行デジタル通貨に関する各国の動きを静観していた背景には、自国通貨ドルが既に世界の圧倒的な基軸通貨である中、特に焦る必要はないという事情もあります(第38回参照)。同時に、米国は、中央銀行デジタル通貨を巡る論点や難しさを熟知しているからこそ、様子を見極めながら慎重に動いているように思います。

米国におけるデジタル通貨の議論

米国でも近年、中央銀行デジタル通貨に関し、議論はさかんに行われてきました。

2019年に公表が計画された、フェイスブック(現メタ)が主導していたデジタル通貨計画「リブラ」に対しては、米国議会から強い警戒感が示されました。同年秋に議会に呼ばれたフェイスブックのザッカーバーグCEOは、「デジタル決済は未来の重要分野であり、アメリカがこの分野をリードしなければ他国がリードするだろう。そして、民主主義や基本的人権を伴うサービスが勝つ保証はない」という刺激的な発言を行いました。このような流れの中、米国議会では「中国がデジタル人民元を導入するならば、米国も対抗策を考えなければ」といった発言をする人々も出てくるようになりました。

FRBのボードメンバーの中にも、このような政治サイドの発言に同調するような発言をする人が出てきました。もっとも、FRBから発信される見解の多くは、中央銀行デジタル通貨のメリットとデメリットを慎重に見極めようというものでした。例えば、クオールズ副議長(当時)の、「中央銀行デジタル通貨の発行やその計画は、民間主導のイノベーションを阻害してしまうかもしれない」「中央銀行デジタル通貨は、銀行預金や銀行システムに影響を及ぼし得る」といった発言が挙げられます。ボードメンバーのウォーラー氏は、「中国がデジタル人民元を出すからといって、海外企業がわざわざ中国政府に監視されるためにドルの代わりに人民元を使いたがるとは思えない」と、より踏み込んだ解説を行っています。

バランスの取れたデジタル通貨報告書

今回公表されたデジタル通貨報告書は、FRBとしてデジタル通貨を発行するかどうかは全く未定であると念押ししています。そのうえで、中央銀行デジタル通貨がもたらし得るメリットとデメリットの両面を記載しています。

この報告書は、中央銀行デジタル通貨がもたらし得る潜在的な利点として、未来のニーズや要請に応えるものとなれる可能性や、国境を越えたクロスボーダーでの支払決済を便利にし、ドルの国際的な役割を支えられる可能性を指摘しています。さらに、貧困層などへの決済サービスの普及を進め、人々がリスクのない支払手段にアクセスしやすくなる可能性も記述しています。

その一方で、この報告書は、中央銀行デジタル通貨がもたらし得るリスクも指摘しています。まず、銀行預金を減少させ、金融の構造を変えてしまうリスクや、危機時に銀行預金からの資金流出を加速させてしまうリスクなどを指摘しています。さらに、加えて、中央銀行デジタル通貨を出す場合、人々のプライバシーやデータをどう守るか、サイバー攻撃をどう防ぐかなども考えなければならないとも述べています。

FRBからの22の質問

デジタル通貨報告書はその末尾で、以下のような22の質問を掲げ、これらへの意見を本年5月22日までに広く求めています。