国際的な取り組み

BEPSの問題に対しては、パリに本拠を持つOECD(経済開発協力機構)を中心に取り組みが行われてきました。そのうえで、10月8日、全てのG20メンバー国およびOECD加盟国を含む136の国や地域が、多国籍企業に対する、「二つの柱」(two-pillar approach)と呼ばれる課税の方針に合意しました。

©️OECD

©️OECD

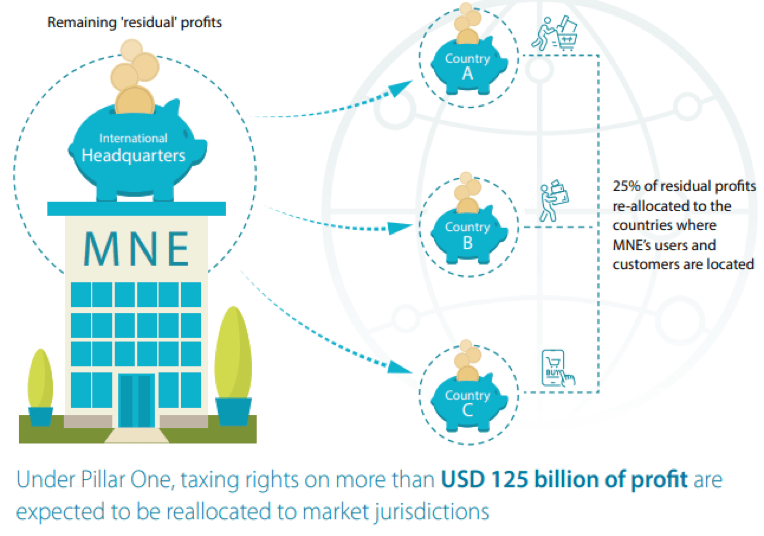

まず、売り上げが200億ユーロを超え、かつ利益率が10%を超える巨大な多国籍企業(世界で約100社が相当する見込み)については、利益の一部についての課税権を「デジタル課税」として、当該企業が市場としている国に再配分することになりました。この結果、毎年1250億ドルを上回る利益について、これに対する課税権が各国に再配分されることになります。

©️OECD

©️OECD

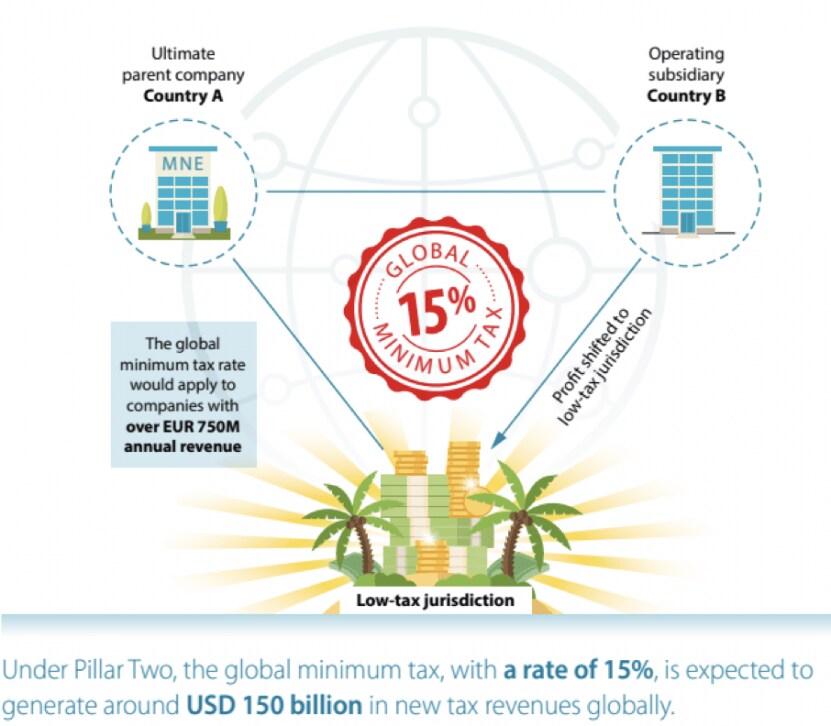

また、2023年より、売上高が7億5000万ユーロ以上の多国籍企業に対する法人税率が15%を下回らないようにすることも合意されました。これによって、多国籍企業が法人税の特に安い国を本拠に選び、ここから全世界にネットビジネスを展開するといった行動は取りにくくなります。また各国も、法人税を引き下げることで「タックス・ヘイブン」を作って多国籍企業の本拠を誘致する競争、いわゆる“race to the bottom”(底辺への競争)を行いにくくなります。

今後各国は、2022年中に条約を締結し、2023年の発効を目指すことになります。