なぜ今BaaS?

この言葉が注目されている一つの背景には、各国におけるスマートフォンの急速な普及が挙げられます。

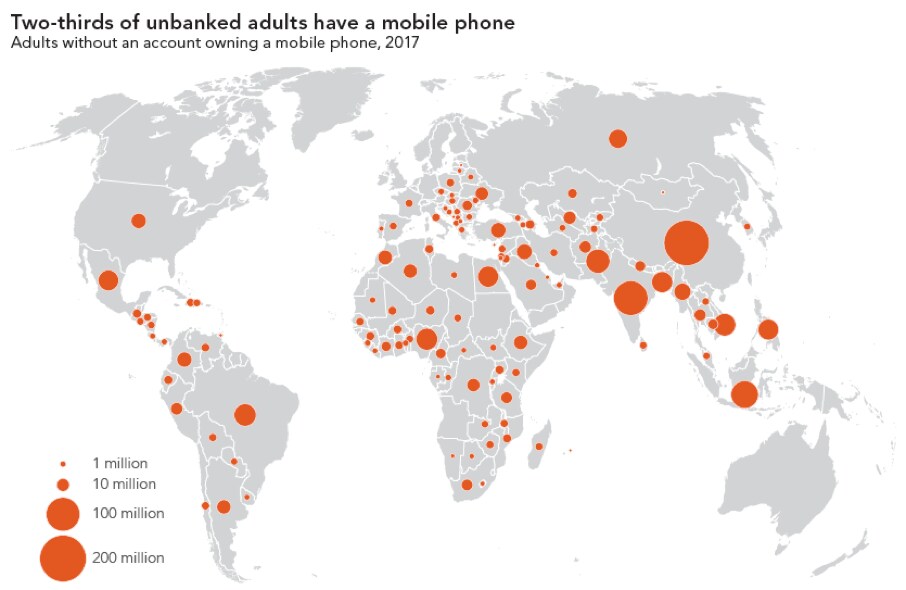

世界銀行の調査によれば、地球上には銀行口座を持たない成人がなお約17億人いますが、その約3分の2は既に携帯電話やスマートフォンを持っています。これは、人々の間に銀行口座が行き渡っている日本の状況とはかなり異なります。とりわけ途上国や新興国では、スマートフォンアプリによる生活関連サービス、例えばeコマースやSNSへのアクセスが、銀行サービスへのアクセスに先行していたことになります。

銀行口座を持たずにモバイルフォンを持つ人々の数

銀行口座を持たずにモバイルフォンを持つ人々の数出典:世界銀行“Global Findex Database 2017”

そうなると、これらの国の人々が、eコマースやSNSで使い慣れたアプリに銀行機能や金融も搭載して欲しいと考えるのは自然といえます。実際、途上国や新興国で急拡大したアプリ、例えば中国のAlipayやWeChat、東南アジアのGoJekやGrab、南米のMercadoなどのアプリは、eコマースやSNS、配車サービスなどを発祥とするアプリに金融を含む広範な機能を組み込む形で、生活全般をカバーする「スーパーアプリ」(Super App)に変化しています。これに伴い、このようなアプリを通じて提供される広範なサービスの支払をアプリ上で完結させるとか、eコマースやSNSなどから得られるデータを与信管理に用いるなどの新しいビジネスモデルが広がっています。

Alipayのスマートフォンアプリ ©️Ant Group

Alipayのスマートフォンアプリ ©️Ant Group

重要になるAPI

この時、銀行サービスと非銀行サービスのシームレスな連携を実現していく上で鍵になるのが、API(Application Programming Interface)のオープン化です。

APIとは、アプリケーションの機能や管理するデータなどを、他のアプリケーションから呼び出して利用するための接続の仕組みです。これを他の企業などに公開することで、銀行サービスと非銀行サービスとのスムーズな連携が可能になるわけです。スーパーアプリなどを提供する企業からすれば、銀行サービスそのものをAPIを通じて「買う」ことで、自らが提供するサービスを充実させることができます。一方、銀行は他企業の提供するアプリを新たな媒体として使うことで、顧客ベースを拡大できる可能性が考えられます。

これまで銀行は、預金を核として支払決済と資金仲介の両方のサービスを提供し、「範囲の経済」を実現してきました。そして、デジタル技術の発達は、さらに銀行と非銀行サービスの連携を通じた新たな「範囲の経済」を実現する可能性を生んでいます。“Banking as a Service”の付加価値の源泉はここにあります。

BaaSの狙い

BaaSの狙い