ASEAN主要国では、日系製造業が多く拠点を設立している。その変遷は研究開発投資を強化し、金融ハブでもあるシンガポールこそ異なるが、その他の主要国では時間差はあるものの、現地化推進の様相は相似形をなしている。

先行グループにあたるタイでは、第3ステージに入り、人件費の高い日本人駐在員を極限まで減らす一方で、高機能・高付加価値品の生産への移行を模索・実行している段階である。前回のコラムでは、自ら将来構想を掲げ、課題を設定し解決していくレベルとして任せられる水準には至っていない現地の社員と、極限まで減った日本人駐在員とが奮闘している“ひずみ”の存在について述べた。

では、いったい何がこの“ひずみ”を生んでしまったのか。そこには3つの壁が立ちはだかっている。

(1)事業上の拠点役割と拠点生き残り戦略の不一致

まず、事業上の現地拠点の役割と、近年の現地拠点生き残り戦略が整合していないことが挙げられる。

事業上の戦略として、タイの日系企業製造拠点は安価な労働力を背景に生産機能に特化してきた。端的に言えば企画や開発・設計は日本で行い、タイ拠点は製造受託会社という役割を担ってきた。

これは、日本からの情報を受け取り、タイ拠点でその情報を最適に展開する日本人駐在員(もしくは日本拠点と日本語でやりとりができるだけでなく、固有技術やモノづくりの感性を日本拠点と共有している人材)が日・タイ拠点をつなぐ機能として非常に重要な役割を担うことを意味する。

しかし、今、タイの人件費の高騰や周辺国拠点の追い上げがあり、拠点の存在意義が問われ始めた。そこで拠点のコスト削減という意図を含んだ現地化をうたい、日本人駐在員数削減にこだわった生き残り戦略達成が必達目標になってきた。

その結果、日・タイ拠点をつなぐ役割を発揮できるナショナルスタッフが育っていないにもかかわらず、コスト削減目的で日本人駐在員が減り続けてしまっている、という問題が発生している。

(2)異文化適応力の不足

これまで“ひずみ”の一要因に異文化による価値観の違いを軽視してきた実態がある。

ナショナルスタッフに対し、日本人の価値観での行動を期待して押し付けてしまったり、逆に任せるのはよいが意図を具体的に共有せずに放任してしまうことで、お互いにさまざまな誤解や軋轢が生まれてしまう。

日常業務の中で国民文化・価値観の違いを考慮した行動をとることは思いのほか簡単ではない。例えば「権力格差に対する受容度」がタイ(ASEAN主要他国も同様)は高く、日本は中庸だというデータがある 。

実際、日本のスタイルをそのまま持ち込み、「社員に考えさせるために、あえて具体的な指示は控えた」ことが、ナショナルスタッフには「具体的な指示ができないダメな上司」に映ってしまうなどのことが多々ある。

また、労働観も異なり、タイを含むASEANでは(というより、日本以外の多くの国では)残業をいとわず、やり遂げることにこだわるのではなく、定時になれば早々と退社し、家族や仲間との時間を楽しむことを選択。この違いにイライラが募る日本人駐在員は多い。

さらには就社している訳ではないので、転職も多い。タイでは大学卒の社員でも最初に入社した会社で定年を迎える人の方が稀で、転職市場も確立している。これらは良し悪しではなく、違いである。この違いがあることを前提にどうマネジメントしていくかが問われている。

(3)日本人駐在員任期の短期化

3つ目は拠点幹部を占める日本人駐在員が3、4年で交代してしまうことである。

あらかじめ誤解のないようにお伝えすると、任期が短いと悪影響があるから長くするべきだ、ということではない。本人のキャリアパス、所属元の事情、さらには家族にまつわる事情などがあり、短絡的には語れないからである。

ただ、現地では、海外生活・海外拠点での業務遂行に慣れるのに1年、拠点経営・オペレーションの実態把握に1年、改革や改善施策検討に1年。このように、あっという間に時間が過ぎてしまうという事実があり、改革・改善や後継者育成に割ける期間はそう長くない。

さらに、人々が契約関係を通して仕事の信頼を築く欧米とは異なり、人間関係を通して仕事の信頼を築くタイやASEANの国々では、任期の短さが業務遂行へ与える影響は無視できない。

人間関係が経営の重要な基盤となるために、経営者の交代が実態の可視化や改革施策の継続性を弱め、3歩進んでは2歩下がってしまう状態につながっている。このような状況下のため、日系タイ現地法人社長の間では「このままではタイ拠点の存続が危うい」という危機感が持たれている。

こうしたことに対して、打開の糸口を考えると、拠点の付加価値を向上させることが必要なことは間違いない。

しかしながら、日本本社・マザー工場が現地支援をする余力には限界がある。そのため、日本からの支援を最小限に抑えつつ、現地拠点としての自立化を目指していくことに次のステージがあると考えている。

その姿とは、コストダウン一辺倒に陥るのではなく、高付加価値製品・サービスへ移行して先進国向け輸出を確保し、同時に現地・周辺マーケットを意識した地産地消という地の利を最大化させていくことにある。

そのためには生産機能のマザー化や隣接周辺国との役割分担、現地を消費地として捉え、バリューチェーンの上流機能を強化することなどが挙げられる。さらには、消費地としての隣接周辺国を国ではなく、所得水準の全く異なる都市部と地方とに区別して捉えていくことが重要になってくるだろう。

データで見るタイ日系製造拠点の開発部門の実態

ところで、バリューチェーンの上流機能である開発部門のタイでの実態はどうなっているのか。

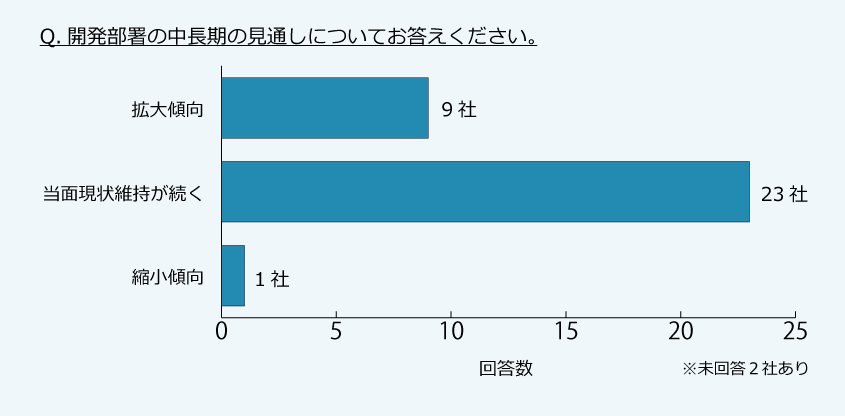

JMACでは昨年2020年10月~11月に「在タイ日系製造拠点R&D開発の実態・課題アンケート2020」を実施した。この結果、「当面現状維持」の見通しをもつ会社(70%)が多く、一方で「拡大傾向」も3割弱(27%)見られ、タイにおける開発部署強化の可能性を示している。

タイという国全体で見た研究開発投資はGDPの約1%を占めるにすぎない。さらに先述の通り、日系企業をはじめとした外資系製造業では、タイにおいては生産機能を中心に展開している。そのため、タイで開発機能をもつ企業自体が少ない状況ではあるが、「開発機能を拡充させることはあっても減らすことはない」という結果が出ている。

また、ナショナルスタッフが管理職以上のポジションに占める割合は、開発拠点設立後の年数に相関が見られなかった。10年未満でも幹部への登用が進んでいる拠点もあれば、30年以上でも進んでいない拠点が見られた。つまり、ナショナルスタッフを後継者とした登用が進むか否かは、会社の意思次第だという解釈ができる。これは生産拠点対象としたアンケート調査でも同様の傾向が出ている。

では、会社の意思、本気をどう実現させていくのか。次回はその手掛かりについて考えてみたい。

コンサルタント 勝田博明 (かつた ひろあき)

日本能率協会コンサルティング(タイランド) http://www.jmac.co.th/jp/

代表取締役 シニア・コンサルタント

製紙会社を経て、2001年JMACに入社。主な専門領域は、日系企業の海外拠点(タイなど)における組織と人の知的生産性向上、組織風土の活性化、現地化促進、人事制度改革・運用支援、開発期間短縮など。 2010年よりJMAC(Thailand)Co., Ltd.代表取締役に就任。タイのみならずASEAN諸国、特にシンガポール、マレーシア、フィリピン、ベトナムなどでASEAN諸国進出・現地展開における生産性向上、仕組みづくり、風土醸成、実行習慣化などの支援を展開している。