新型コロナ感染拡大を受け、わが国でもDXの進展が加速している。ものづくりの現場も例外ではなく、近年はリアル空間の情報を集め、仮想空間に再現して活用する技術「デジタルツイン」などの導入により、スマートファクトリーの実現が本格化している。2020年代の日本の製造業はどのようにDXに取り組めば、商機を得られるのだろうか。東京大学名誉教授で、現在一般社団法人ものづくり改善ネットワーク代表理事を務めている、早稲田大学大学院経営管理研究科ビジネス・ファイナンス研究センター教授 藤本隆宏氏に話を聞いた。

東京大学名誉教授・一般社団法人ものづくり改善ネットワーク代表理事・早稲田大学教授 藤本隆宏 氏

東京大学名誉教授・一般社団法人ものづくり改善ネットワーク代表理事・早稲田大学教授 藤本隆宏 氏

「勝てるデジタル化」への第一歩は、身近な国内成功企業に学ぶことから

――DXに取り組む企業が国内外で増加しています。これまでの政府・企業の取り組みをどのように分析されていますか。

藤本 隆宏氏(以下、藤本氏) 平常時、私は年間数十の工場に足を運んでいます。その実証データと「ものづくり経営学」の理論的予想を組み合わせて、戦略的思考に基づく「勝てるデジタル化」について考えてみましょう。IoTでもDXでも、当初は流行に振り回され、上から言われて受け身でやる、部分最適の「怒られないIoT・DX」の傾向が見られましたが、それを乗り越えて「勝てるデジタル化」へと進むための第一歩は、まず身近な国内の成功企業に学ぶことです。本日お話しする内容は、国内外の成功企業の現場に共通して見られるロジックを抽出したものとなっています。

DXやパンデミックなどについて、これまで各国の政府・民間企業のネットワークは多様な取り組みを提案してきました。新技術を用いた取り組みはいずれも重要です。しかし、そうした主張の中には、全体を考えた場合に他の分野との辻褄が合っていないものも見られます。部分最適的な提案やキャッチフレーズ的な流行にその都度過剰に反応していれば、わが国のものづくりは右往左往し停滞しかねません。全体最適観、歴史観、本質論を考慮し、確固とした視座を持ち、主体的に首尾一貫した道筋を作る必要があります。

日本のものづくりは衰退していない

――日本企業によるものづくりの特色・強み、現在置かれている状況についてご解説いただけますでしょうか。

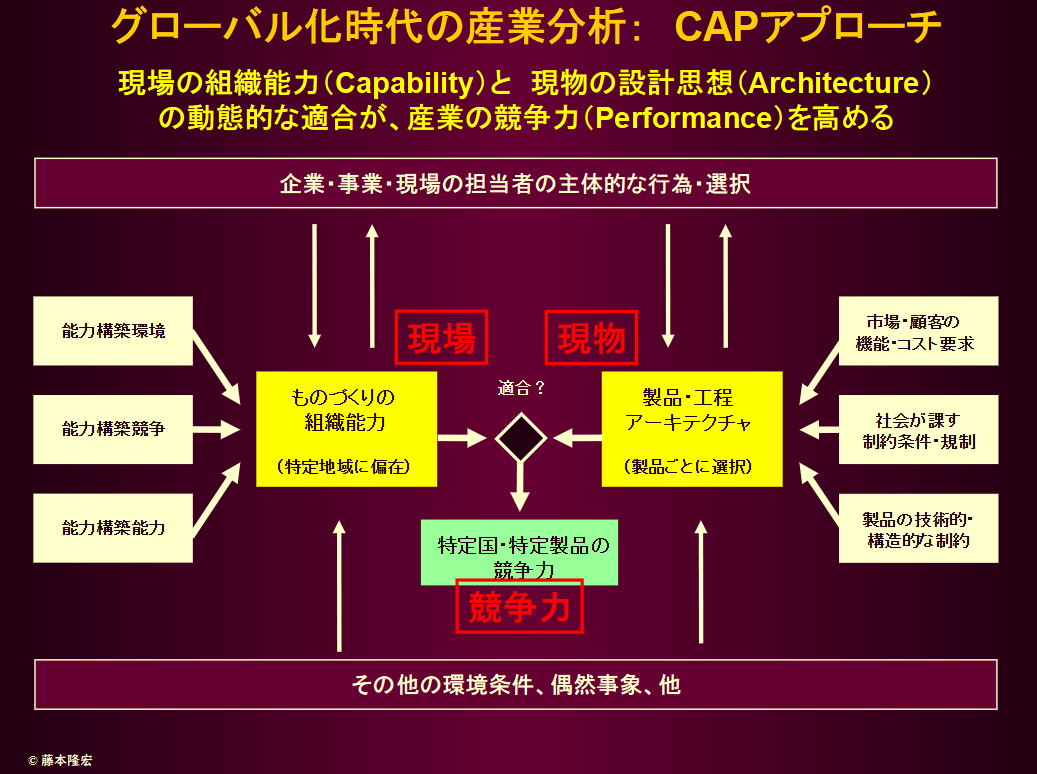

藤本氏 グローバル化の時代において、一国の産業競争力を考えていく場合、現場の組織能力と製品の設計思想(アーキテクチャ)を見る必要があります。図1の枠組みをCAP(Capability-Architecture-Performance)アプローチと呼びます。

図1

図1拡大画像表示

この枠組に基づき、組織能力と設計思想、この2つの要素のダイナミックな適合が国の産業の競争力に強く影響するとみる考え方を「設計の比較優位説」といいます。設計の比較優位説は、英国の経済学者であるデヴィッド・リカードの提唱した「比較優位」という概念に工学系の設計概念を加えたものです。リカードの比較優位は、自由貿易の場合、国々が自身の最も優位な分野の製品の生産に集中することで労働生産性が増大され、これを輸出入することにより、互いに貿易の利益が獲得できるという考えを柱としており、現代の貿易分析にも通用するリアリティを持つものです。ただしリカードの時代においては生産費が安いか高いかのみがカギとなっていましたが、現代は設計的に差異化された製品が輸出入される「グローバルな産業内貿易」の時代で、「設計の比較優位説」では設計費も比較しどの国で設計するのが有利かを考えます。

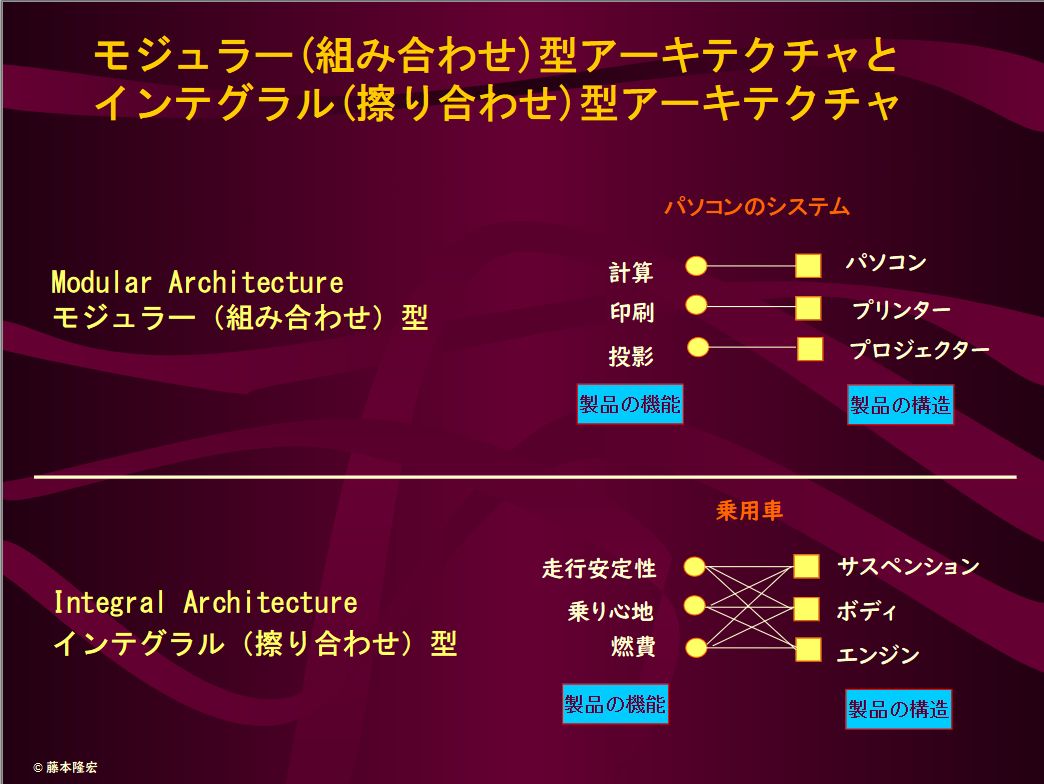

歴史を紐解きますと、戦後の日本は、米国・中国と異なり、大量の人口移動なしに高度成長を成し遂げました。移民や農民工として大量に流入する労働力を使って作業や製品の分業・標準・単純化により成長した米中経済と異なり、日本では産業現場の人手が十分でなく、結果として多能工によるチームワーク力の高い産業現場が多数生まれました。そうした統合型の現場では、設計・生産において多くの調整が求められる製品で競争優位が得られるため、日本が「設計の比較優位」を持つ製品群のアーキテクチャは、多くが調整集約的なインテグラル型(擦り合わせ型)と呼ばれるものになりました(図2)。

図2

図2拡大画像表示

一般に部品間に相互作用があり、それらの設計パラメータを擦り合わせるかたちで全体最適設計された複雑な製品がこの範疇に入ります。代表的なものに自動車、高性能産業機械、高級鋼材、機能性化学品、電子部品などが挙げられます。わが国における擦り合わせ型製品の輸出比率は統計的にも有意に高く、この点で設計比較優位説は当たっています。このように各国がそれぞれ比較優位のある貿易財を持つというのが、200年に及ぶ経済学、特に国際貿易論の原則です。したがって、闇雲に他国の真似をするのではなく、デジタルツインなどを活用しながらも、日本の企業や産業の持つ強みを伸ばしていくことが正しい製造DX戦略だと私は考えます。

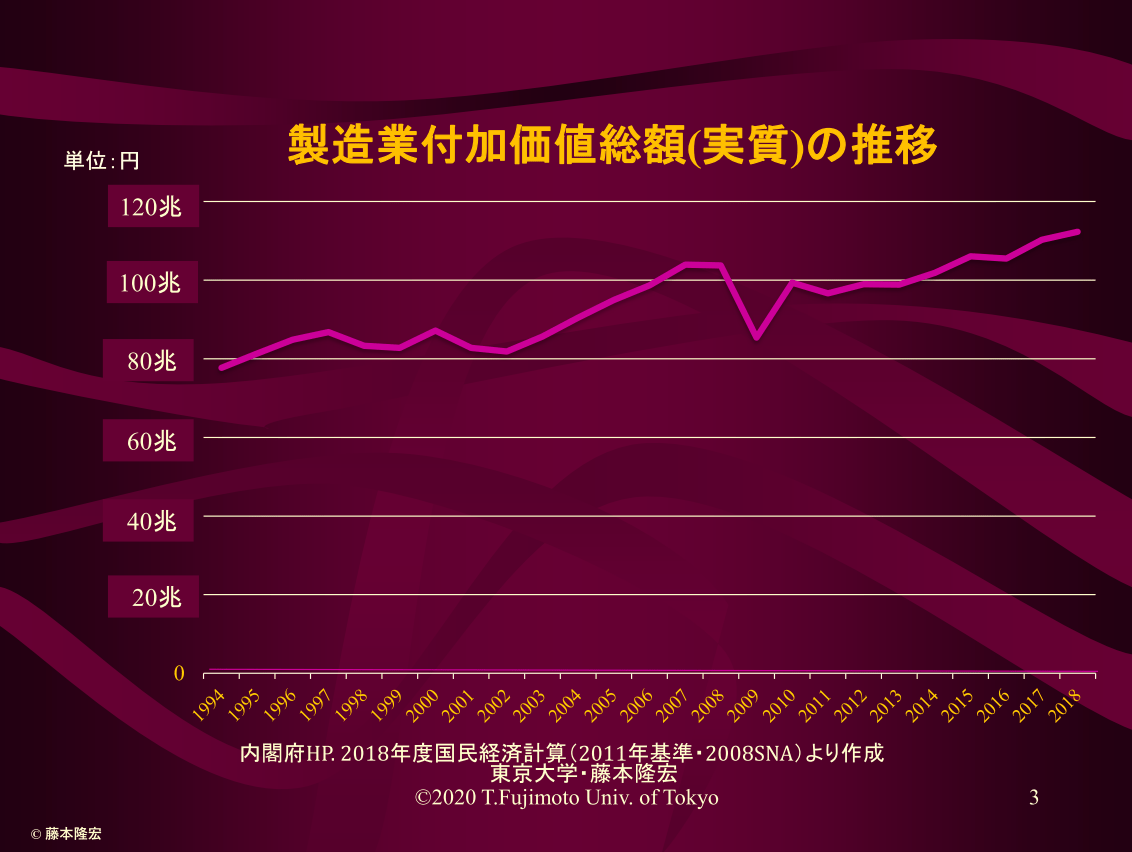

一方、21世紀に急成長したデジタル製品・サービスは、その多くが、日本企業が苦手とする調整節約的なオープン・モジュラー型(組み合わせ型)アーキテクチャです。かつて自動車と並びわが国の主力輸出製品だったアナログ式のブラウン管テレビは、デジタル化・フラットパネル化に伴いアーキテクチャがインテグラル型からモジュラー型に変わると、競争力を失いました。しかし高性能自動車や高機能産業機械などではインテグラル型製品の競争力が保たれたため、日本の製造業全体の実質付加価値総額は過去30年、100兆円ぐらいで漸増してきました(図3)。

図3

図3拡大画像表示

テレビや半導体の局地戦で日本勢が大敗したのは事実ですが、部分と全体を混同し、「日本のものづくりは全体が衰退した」とする一部の論調は、理論的にも統計的にも根拠のない思い込みだということがわかると思います。

自社標準を確立して売り切る戦略で高い成長率・利益率が可能に

――近年の産業界の状況についてご解説いただけますでしょうか。

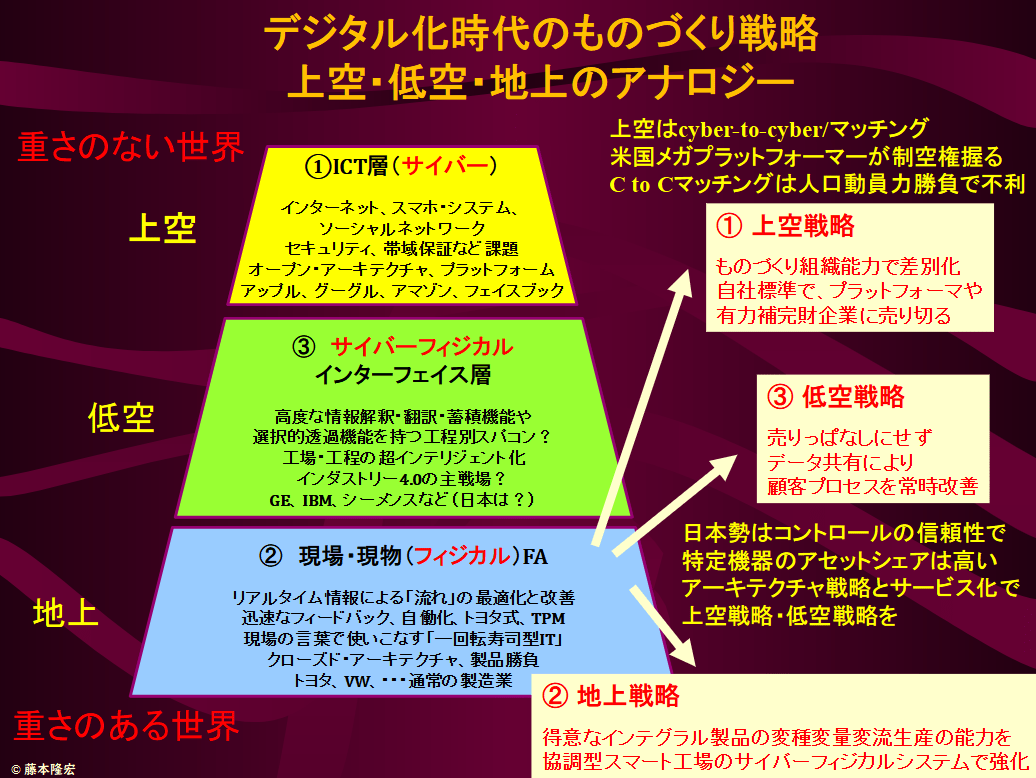

藤本氏 私は、先ほどのCAPアプローチ(図1)をデジタル化時代の分析に応用し、産業構造を「上空」「低空」「地上」の三層構造のアナロジーで考えています(図4)。

図4

図4拡大画像表示

上空は質量のないICT層(サイバー)で、日本企業が苦手なアーキテクチャ・製品、サービスが主流です。2010年代には、GAFAなどに代表される米国のメガプラットフォーマーが上空を占拠してきました。しかし、物理法則の働く「地上」の製品では依然として強いところが残っている2020年代の日本の企業・産業は、上空と地上を接続する低空層では勝負ができます。地上で現有の競争力を維持した上で、デジタル技術を活用し、上空・低空の成長機会を取りに行く①上空戦略・②地上戦略・③低空戦略に、日本の活路があります(図4)。

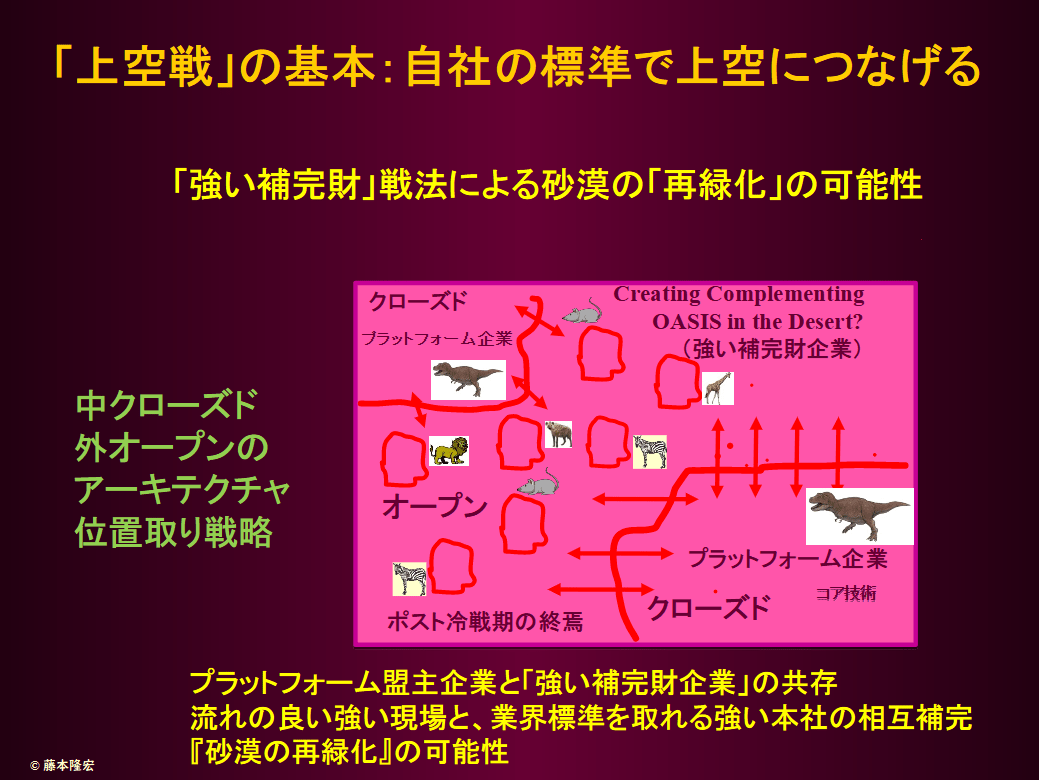

まず①「上空戦略」のお話をします。図5は上空戦で日本がとるべき戦略を漫画的に示したものです。

図5

図5拡大画像表示

恐竜で示されたメガプラットフォーマー企業が左上・右下におり、間に挟まるように地上の哺乳類、つまり日本の優良製造企業などがいます。GAFAのようなメガプラットフォーマーは、自社の技術や設計情報を完全には囲い込まず、「標準インターフェース」という名の業界標準化の「フェンス」を張り、フェンスの外側の設計情報をオープン化しました。やがてフェンスの周辺には、公開された設計情報を活用して、アプリを開発する企業や補完財の製造企業などが多数登場し、これが巨大なエコシステムとなり、その中心でネットワーク効果を発揮しマッチングデータを占有するメガプラットフォーマーを巨大な存在にしました。

人口が一億人そこそこの日本の企業が、人数がものをいう消費財のメガプラットフォーマーに自らなる事は難しいですが、競争優位を持つ擦り合わせ型の製品・部品・設備を、自社標準でメガプラットフォーマーや有力補完財企業に売り切ることで、かなり大きな高成長率・高利益率ビジネスが実現できるかもしれません。スマートフォンに使われる電子部品、例えばセラミックコンデンサやCMOSセンサーなどの分野に成功例があります。

大切なのは、日本企業の方も自社標準という名の「フェンス」を張ることです。海外のメガプラットフォーマーや有力補完財企業が擦り合わせ型の高機能部品・設備で設計の比較優位を持たないのなら、それが得意な日本企業が自社標準でそれを売り切るのです。わが国にこのような「強い補完財やその部品・設備」を作る企業が例えば100以上生まれ、その周囲に「潮目を読む」優良下請企業が集まれば、長期間、地域・産業の発展に寄与するでしょう。

デジタルツインの導入により稼働率を高めても渋滞しない「協調型スマートファクトリー」を実現

――今後日本企業が現場でデジタル技術を活用する上で、どのような戦略が考えられるのでしょうか。

藤本氏 これは、私の分析枠組(図4)では➁「地上戦略」にあたる話です。例えばデジタルツインを活用し、「設計の比較優位論」からみて競争力の維持が期待できる「変種変量変流生産*による複雑な擦り合わせ型製品の開発・生産」などを国内工場に集中させ、国内生産能力が不足なら一部を海外生産拠点で補完し、アジアを中心としたグローバルサプライチェーンも活用する戦略が有効です。

*変種変量変流生産=生産する品種・生産量・流れが変動する生産方式

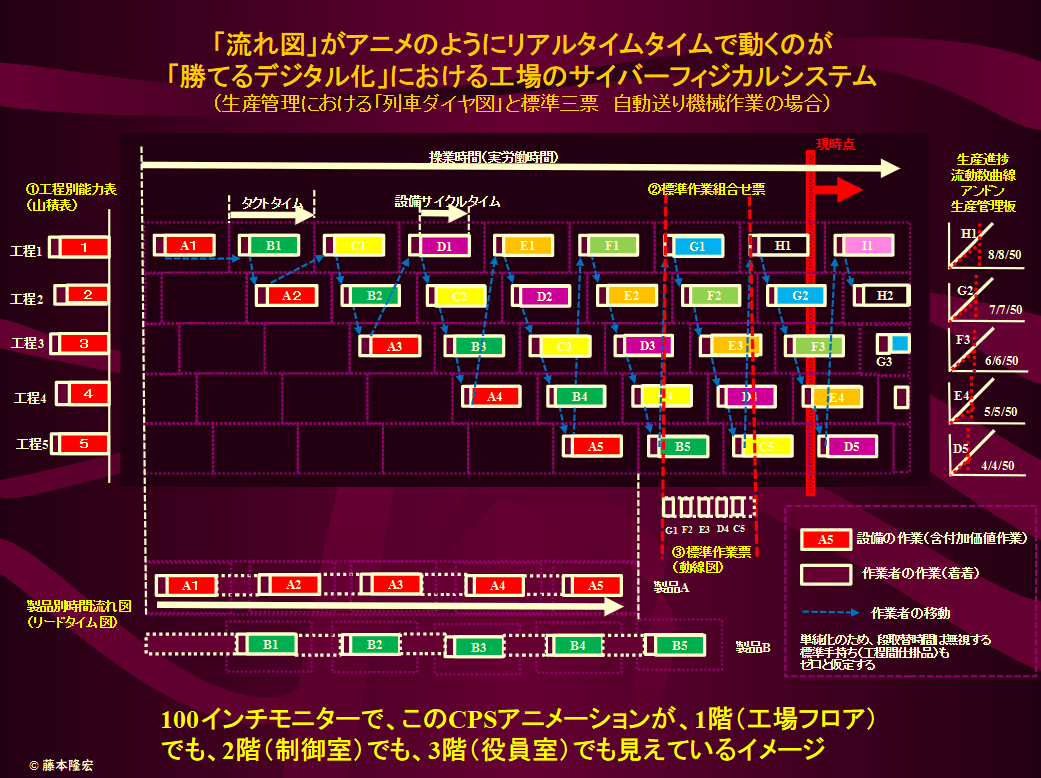

日本企業は、特にエネルギー、環境、安全基準、小型化・軽量化要求など、物理的な制約条件が厳しい製品の製造で、長く優位を保ってきました。擦り合わせ型製品でよく使われる専用設計部品・専用生産設備の変種変量変流生産は、日本企業が得意とする分野ですが、最適設計では製品ごとの部品設計が異なることが多く、共有部品や標準部品として大量生産することは容易ではありません。また、変種変量変流生産は、いつどこにボトルネックが発生するかが予見しにくく、稼働率を少し上げただけでどこかに仕掛品の渋滞が発生し、納期遅れの原因にもなります。

しかしリアルタイムで現在の工場の「流れ」を完全に写し取るデジタルツイン、そしてAIによる「流れの画像認識」などを活用すれば、広域の流れのリアルタイム把握、1時間後の流れのシミュレーション予測、流れの即時修正などが可能となり、稼働率を上げても渋滞が発生しなくなります。

例えば、工場の1階(生産現場)、2階(全体の流れのコントロール室)、3階(工場長・社長室)の各所で100インチなどの巨大モニター画面で列車のダイヤ図のような時間流れ図(図6)が見えており、それが10秒ごとに更新されてアニメのように動き、作業現場やコントロール室の人々がAIなども交えてこれを見ながら相談し、現在、1時間後、半日後などの「良い流れ」を作っていくイメージです。

図6

図6拡大画像表示

サプライヤーからの部品等の流れも含めて、広域で連携可能なこのような「協調型スマート工場」による高品質・高生産性・短リードタイムの変種変量変流生産が実現すれば、他国の企業や工場は追随できなくなる、あるいは面倒くさいので日本にまかせるようになるでしょう。

サイバー空間でGAFAにかなわない日本企業でもアセットシェアには大きな商機が

――物質とサイバーの中間にある低空層では、どのような戦略が有効なのでしょうか。

藤本氏 これは、図4で言えば、③低空戦略の話になります。低空は2010年代に新しくできた、上空のインターネットやクラウドと地上のモノの流れ、この双方とつながっているサイバーフィジカルシステム(CPS)を伴う層です。ここでは、地上での擦り合わせ型のものづくり能力や低空のデジタルツインや上空のクラウド・アプリなどを活用し、日本企業が得意な擦り合わせ型製品や変種変量変流生産におけるものづくり競争力を生かしたデータプラットフォームや、顧客アセット・サービス型、さらには顧客プロセス・サービス型のソリューション・ビジネスモデルが可能です。

例えば、アセットメーカー(製造企業)が、これまで地上での地道なものづくりで勝ち取ってきた顧客アセットのシェア(つまり自社製品の累積販売シェア)や顧客との信頼関係をベースに、アセットユーザー(顧客)がアセット操作によりサービス(アセット機能)を生み出す際に出てくるデータをアセットメーカー側も共有し、これを活用することでアセットユーザーである顧客のビジネスを勝利に導き、例えば月々いくらの定額でサービス料を得るBtoBのビジネスモデルです(図7)。

図7

図7拡大画像表示

具体的には、地上で発生したセンサー・データ等を地上に近い低空でリアルタイム処理するエッジ・コンピューティング、ネットワーク通信機、あるいは上空のクラウド系アプリなどを顧客アセットに追加して、地上・低空・上空で自在にデータ交換ができるデータプラットフォームを構築します。上空層の消費財系プラットフォームビジネスではGAFAにかなわない日本企業でも、アセットシェアや信頼関係がものをいうこの分野では、メガプラットフォーマーに対しデータの参入障壁を築くことで、大きな商機がありえます。

ただし、もうお分かりと思いますが、これはものづくりを止めて、サービス業に業種転換するという話ではありません。あくまで良いものを作って売り、アフターサービスも含めて顧客の信頼を得てきたことが、良いソリューションビジネスにつながるわけです。実際この分野で今成功を収めている企業は、ほとんどが、これまで良いモノを販売し、顧客の役に立っています。

しかしここで留意すべきなのは、複数の異なるアセットメーカーのデータがオープンプラットフォームでつながらない限り、それら複数のアセットを用いた「顧客プロセス」で勝負をしているアセットユーザーは決して喜ばないということです。まずは個々の顧客アセットごとのソリューションサービスから始めるとしても、最終的にはよりオープンな「顧客プロセス」を勝たせるデータプラットフォームを構築し、顧客のアセットシェアと信頼関係を参入障壁として、メガプラットフォーマーが容易に入って来られない参入障壁を築いておく必要があります。このモデルが実現すれば、多くの日本企業の市場評価や株価が上がる可能性もあります。

今日本企業がなすべきは発想の転換と大同団結

――本日お伺いしてきた各戦略につきまして、日本のものづくり企業が実行に移す際に最も留意すべき点、大切にすべきことをお聞かせ下さい。

藤本氏 最後の「アセット・データの共有」についてですが、概してこれまでの日本企業は、競争領域と非競争領域を分け、割り切って考えることが苦手です。しかし「商売敵とは組まない」という狭量な考えに固執していれば、またメガプラットフォーマーが出てきて、「あなたたちが喧嘩をしているのなら我々がお客様の喜ぶプラットフォームを作ってあげましょう」と言って、またまた仕切られてしまうことでしょう。

今日本企業が目指すべきは、顧客のプロセスデータに関する大同団結です。それは、無理にアセットメーカー各社のプロトコルを共通化しなくても、例えば先端半導体も活用したレトロフィットの「翻訳機付き通信機」ユニットの装着でも可能かもしれません。いずれにせよ、日本企業にとってあくまでもこれまでの地上での強みを生かした地上戦・低空戦、上空戦、という方向での発想の転換は、今後のビジネスを成功させるうえでの大きな課題と言えるでしょう。