画像提供:日刊工業新聞/共同通信イメージズ

画像提供:日刊工業新聞/共同通信イメージズ

小売業界でさまざまな変化が静かに進行している。その動きを後押ししているのがM&A(合併・買収)だ。特にドラッグストア業界では買収の動きが加速。他の業態でも注目すべきM&Aが相次いでおり、背後にはアクティビストの動きなどがある。こうした環境下で、小売企業はどのような戦略で変化に向き合おうとしているのか──。M&Aアドバイザリーファーム、フーリハン・ローキーのセクターレポート「小売セクターマーケット動向レポート(2024年度決算概要)」を監修した高橋良友氏が解説する。

(*)当シリーズでは、フーリハン・ローキーが発表しているセクターレポートの監修者が、各業界における主要企業の業績・株価・注目のM&Aの動向から戦略を読み解きます。

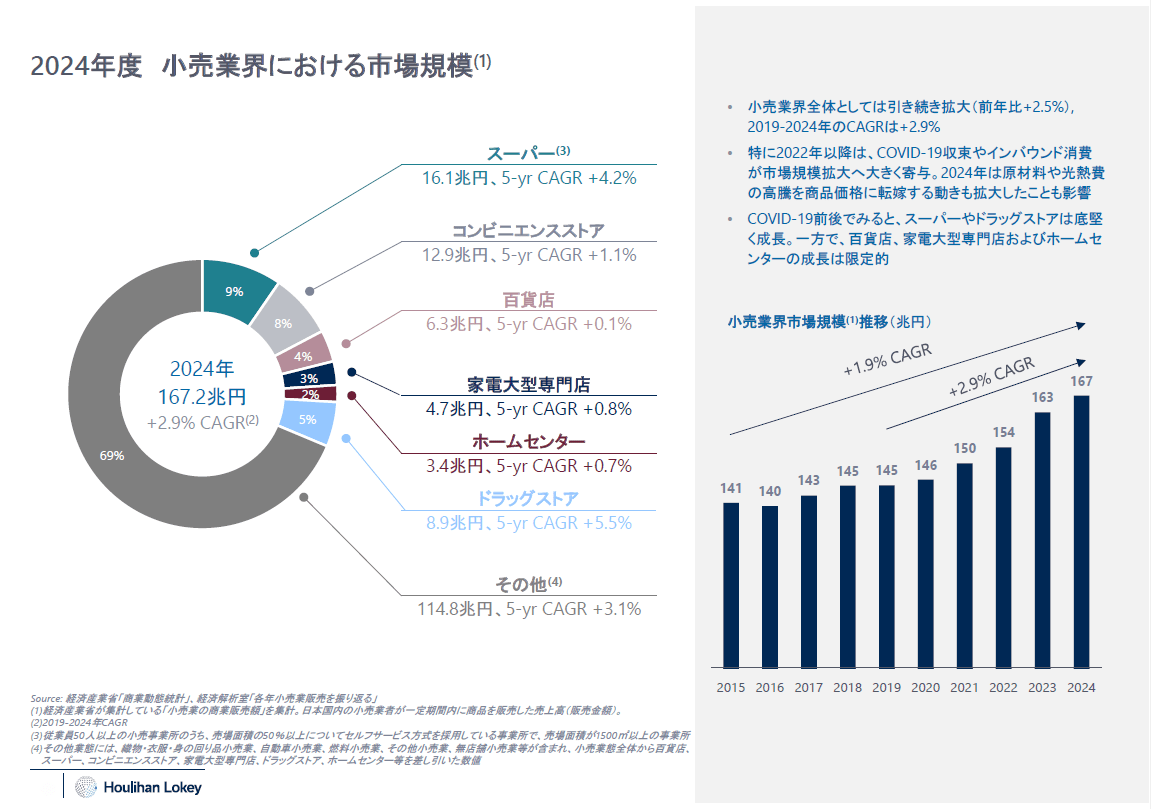

物価上昇、インバウンド効果により約2%成長

2024年度、小売業界の市場規模は167兆円。前年度の163億円から2%程度の伸びを見せた。物価の上昇に加えて、インバウンド効果が上乗せされた部分もある。

日本では長年「デフレ」といわれる状況が続いた。値上げの結果、「顧客を失うかもしれない」という懸念から、価格転嫁に消極的な小売事業者は多かったはずだ。しかし、仕入れ値だけでなく、人件費の高まりなどもあって、価格転嫁せざるを得なかったというのが実情だろう。

2025年度以降の小売市場を考える上で、まず注目したいのはマクロ的な環境である。業態・企業による濃淡はあっても、株価や為替の影響を避けることはできない。

例えば、百貨店である。中国の景気低迷などもあり、インバウンド消費にかつてのような勢いはない。コロナ明けの需要復活に向けて、インバウンド向け売り場を拡張した店舗もあるようだが、期待したほどの結果は得られなかったのではないか。ただし、日本の株価は過去最高水準にあり、国内富裕層の消費には底堅いものがある。

一方、為替の影響は広範に及ぶ。