出所:共同通信イメージズ

出所:共同通信イメージズ

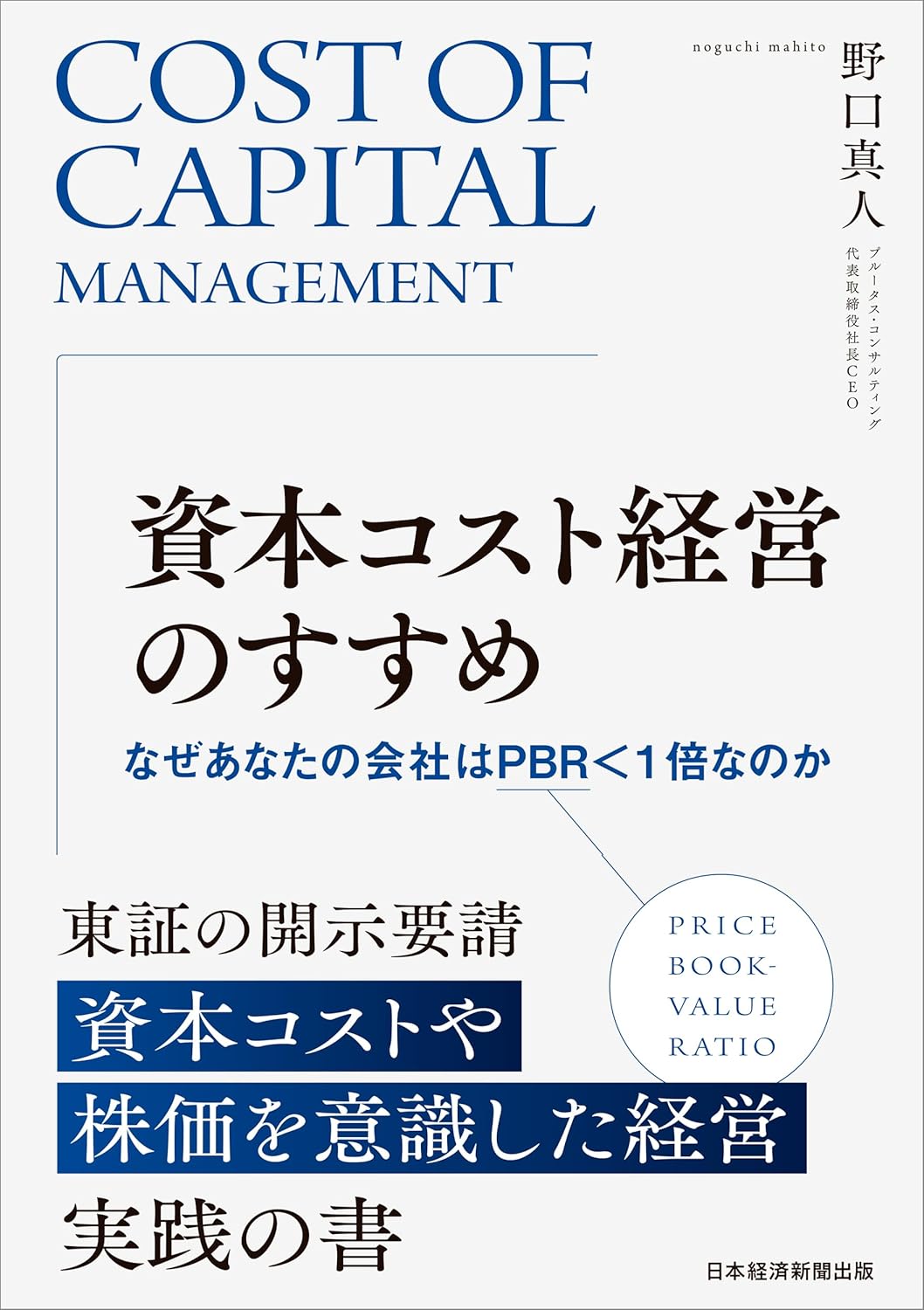

アクティビスト(物言う株主)が増加し、今や「アクティビスト大国」とも呼ばれる日本の株式市場。こうした状況について「経営に最低限必要な知識や用語を学んでいない経営者が多いのではないか」と警鐘を鳴らすのが、企業価値算定のコンサルティングを行うプルータス・コンサルティング代表取締役社長の野口真人氏だ。経営者はアクティビストにどう対抗し、投資家とどのように対話すべきなのか? 2025年4月に著書『資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか』を出版した同氏に話を聞いた。

アクティビストが花王に突きつけた「3つの主張」

――著書『資本コスト経営のすすめ』では、日本で活発化しているアクティビストの動きについて解説しています。2024年4月、香港投資ファンドのオアシス・マネジメントが花王に対するアクティビズムを行ったことに触れていますが、オアシスはどのような提案や批判をしたのでしょうか。

野口真人氏(以下敬称略) オアシスの主張がすべて正しいかどうかはさておき、アクティビストがどのようなロジックで企業に対し提案や批判をしてくるかの例として説明したいと思います。

オアシスは「A Better Kao(より強い花王)」というタイトルでIR戦略を展開し、アクティビズムとしては、主に3つの論点で花王を批判しています。

第一に、「花王は多くのトップブランドを有する眠れる巨人」と位置付けたことです。株式市場においては、花王が強いブランド力を十分に活用できていない、と指摘しました。

第二に、「現在の経営陣が成長に対してアレルギーを持っている」という批判です。経営陣が現状維持志向である一方、投資家は将来のキャッシュフロー成長を期待しており、そこに大きなギャップがあると指摘しました。

第三に、「潜在価値の大きなブランドがあらゆる領域で成長できる」という提案です。成長の源泉となるブランドをグローバルで成長させるために、戦略的なブランディングやマーケティングが必要だと主張しています。2025年2月には、花王の成長可能性をいまだに生かしきれていないとして、5名の社外取締役選任と長期インセンティブ導入を追加提案しました。

オアシスのプレゼンテーションは他の株主の理解も得られるように、ROEなどの定量的指標を用いて、競合他社と比較した花王のパフォーマンスの低さを客観的に説明しました。

そして、特に注目すべきは、花王の情報発信に対する批判です。