※本コンテンツは、2021年7月29日に開催されたJBpress主催「第2回 ファイナンス・イノベーション」の特別講演Ⅱ「企業価値を高めるファイナンス思考とDX」の内容を採録したものです。

ミクシィの事業再編で感じたファイナンスの4つの課題

私は大学卒業後、外資系コンサルティング会社を経て、大学時代に友人と創業したスタートアップに出戻りし、その会社の売却に伴いミクシィへ入社。ミクシィでは事業の再編に従事しました。その後、スタンフォード大学での客員研究員を経て、現在はシニフィアンを創業し、グロースファンドなどを運営しています。今回は、企業が長期的な視点で価値を最大化するために必要なファイナンスの考え方を、日本企業が陥りやすい“PL脳”といった思考の癖と対比しながら解説します。

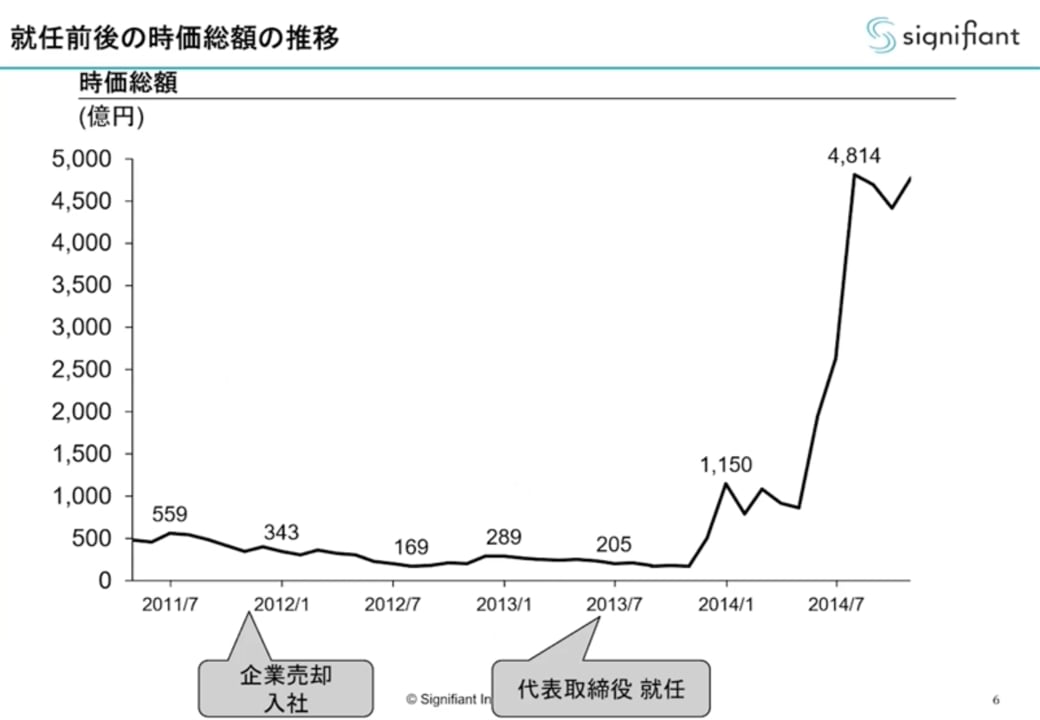

mixiは、日本のSNSの先駆けでした。しかし、2010年ごろからTwitterやFacebookなど新規サービスの出現で業績が伸び悩み、時価総額も大きく下がりました。そうした中、私は2013年に代表に就任しましたが、ゲームのヒット、事業買収の成功、不振事業の売却といった施策が奏功し、業績、時価総額ともに回復を実現することができました。

ファイナンス的観点から振り返ると、当時のミクシィには大きな課題が4つありました。1つ目は、私の代表就任当時、ミクシィは時価総額180億円ほどの会社であり、小型株化してしまったことで、資本市場を十分に活用できていなかったこと。2つ目は、儲けに対する意識が弱く、既存事業が恒常的な赤字に陥り、事業を通じた資金の創出ができていなかったこと。3つ目、これが特に問題だったのですが、上場以来の黒字経営で保有する現金は多かったものの、未来に向けた投資ができておらず、お金を有効活用できていなかったこと。4つ目は、株主の利益に対する意識が十分ではなかったことです。

以上の課題感を踏まえつつ、拙著『ファイナンス思考 日本企業を蝕む病と、再生の戦略論』(ダイヤモンド社)の内容に即して、企業価値を高めるDXに言及します。

ファイナンスとは何か、4つの分類で理解する

まず、コーポレートファイナンスですが、私は「会社の企業価値を最大化するために行う一連の活動」と定義しています。企業価値とは「将来にわたって生み出すと期待されるキャッシュフローの総額を現在価値に割り戻したもの」のことですね。

例えば、毎年100万円のキャッシュを生み出す事業があったとして、割引率が5%だとしたら、1年後の100万円は現在の価値で95万円、2年後の100万円は現在価値で90万円、3年後の100万円は現在価値で86万円ということになります。こうした現在価値を足し合わせたものがこの事業の価値です。割引率5%は、元本が確実に回収できる利回りであるリスクフリーレートと、事業特有のリスクを勘案したリスクプレミアムを足し合わせたものです。

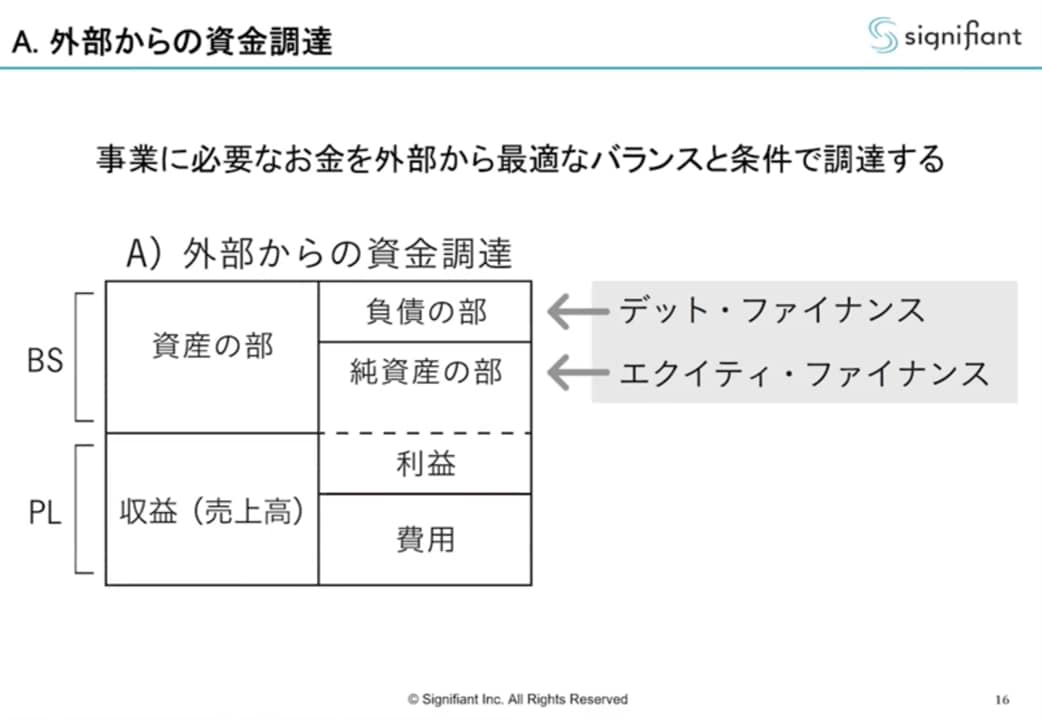

「会社の企業価値を最大化するために行う一連の活動」であるコーポレートファイナンスは、4つに分類することができます。「外部からの資金調達」「資金の創出」「資産の最適配分」「ステークホルダー・コミュニケーション」です。BS(貸借対照表)、PL(損益計算書)の概念図上にこれらを示しながら、順番にご説明します。

1つ目は外部からの資金調達。純資産の部には、株式の新規発行などのいわゆるエクイティ・ファイナンス、負債の部には、銀行からの借入、社債の発行などのデット・ファイナンスを通じて調達された資金が計上されますが、事業に必要なお金を外部から最適なバランスと条件で調達するのが、外部からの資金調達です。「ファイナンス=資金調達」と捉えている方もいますが、あくまでファイナンスの4つの分類の一部だとご理解ください。

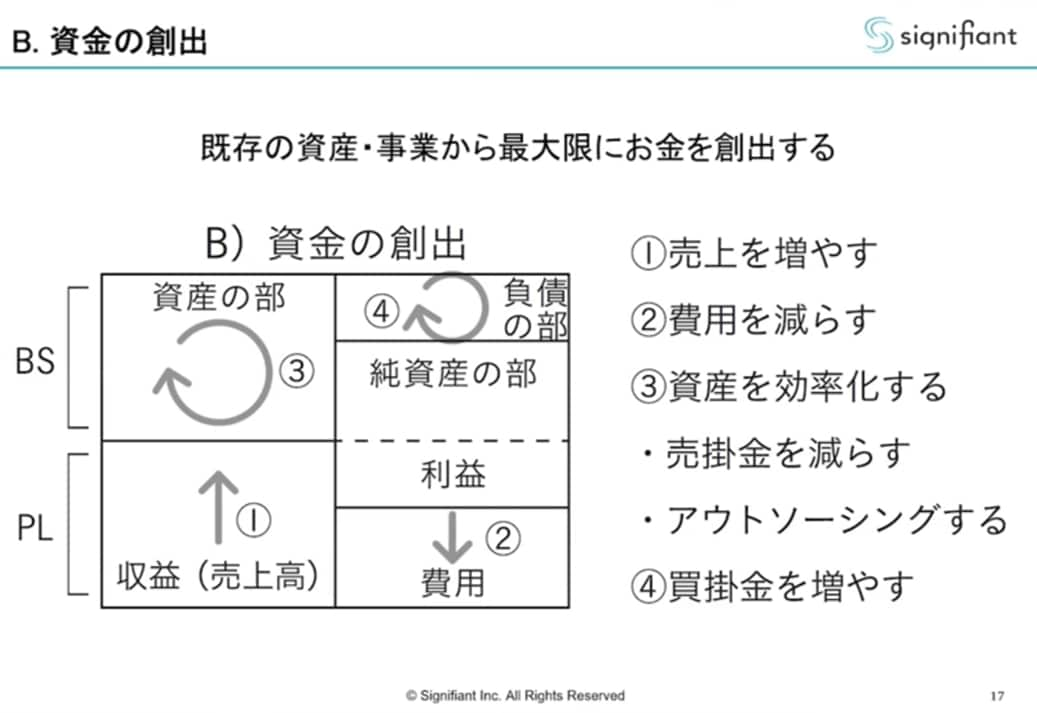

2つ目は、資金の創出です。分かりやすいのは①売上を増やし、②費用を減らすことですね。ただ、ここだけだと後述する“PL脳”と変わりません。同時に資金を効率よく手元に置くことも重要です。売掛金を減らす、買掛金を増やす、という考え方です。

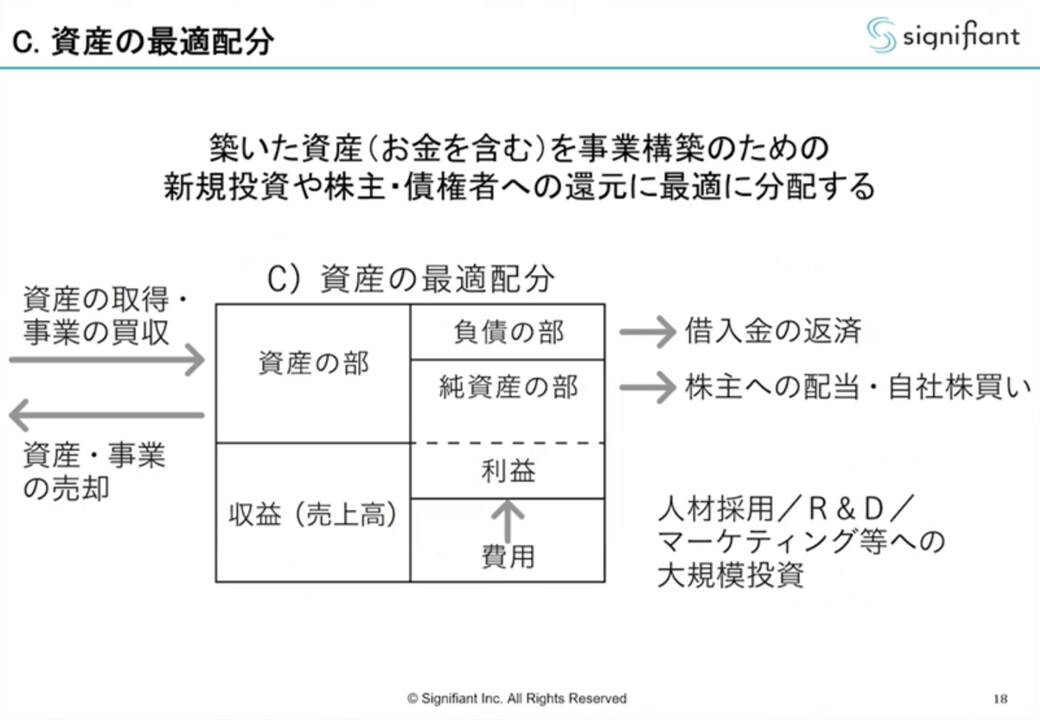

3つ目は、資産の最適配分です。これは大変重要です。遊休資産や事業を売却し、逆に新しい資産を購入する、外部から事業を買収すること。また、借入金を繰り上げ返済したり、資金を株主還元に充てること。その他、人材採用、R&D、マーケティングなどへの投資を、通常の事業の延長線にはない規模感で実施することもまた、資産の最適配分に当たります。このように、会社の価値を向上するために、自社が保有する資産を最適に置き換えることですね。

組織的な観点から見ると、資産取得や売却は経営企画、借入金や株主還元は財務部、人事採用は事業部など、個々のアクション自体は縦割りに異なる部署が担当しているものです。これを経営の視点で横断的に見て、何に重きを置くことが最も自社の価値向上に繋がるかを考えることが、資産の最適配分において重要なポイントになります。

4つ目、ステークホルダー・コミュニケーション。株主、債権者、従業員、取引先といったステークホルダーに、自分たちの意思、行っていることの合理性・意義を言語化して納得できるように伝えることです。ステークホルダーとの信頼関係を深め、今までに述べた3つのファイナンス活動をより円滑に行える環境を整備することもまた、ファイナンスの重要な活動の一つです。

ファイナンス思考とPL脳はどこがどう違う?

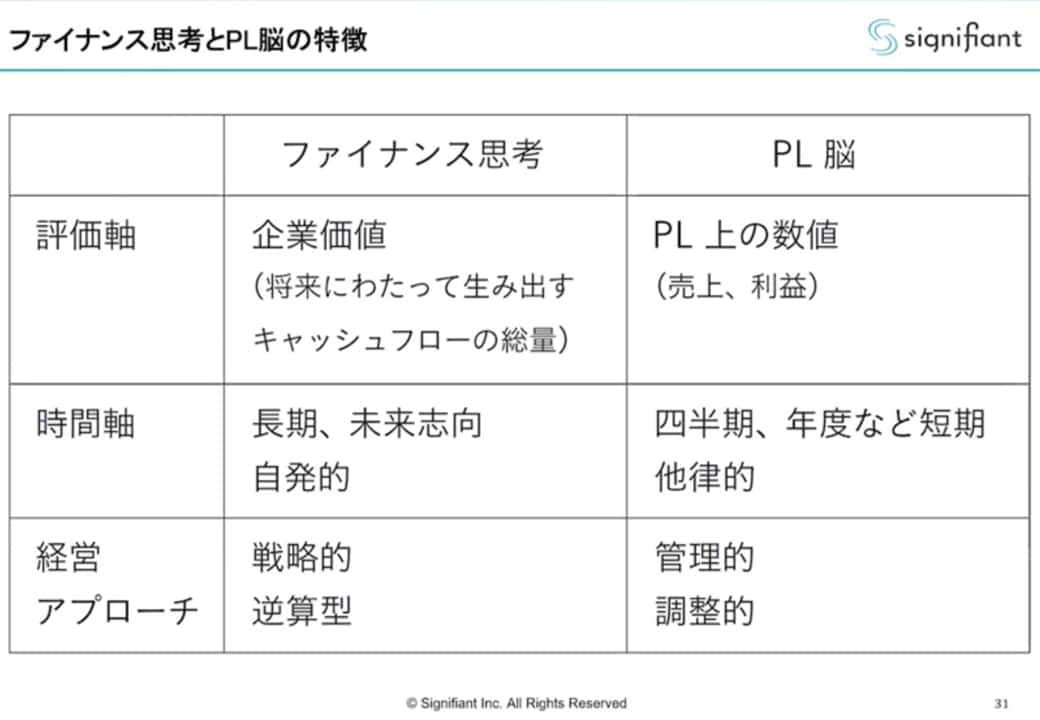

PL脳は造語ですが、「売り上げや利益といった損益計算書(PL)上の指標を、目先で最大化することを目的とする思考や態度」と定義しています。PL脳には、次のような問題点があります。

まず、PLはキャッシュとイコールではありません。事業が赤字でもキャッシュがあれば会社を存続できる一方、黒字であったとしてもキャッシュが尽きれば会社は倒産します。さらに、PLは解釈によってつくることができます。売上高を前倒しで計上したり、原価を資産に計上したりして粗利を大きく見せるなどがそうです。「利益は意見、キャッシュは事実」です。PLは重要な指標ですが、キャッシュの観点からダブルチェックする必要があります。

次に、PL脳で問題なのは、資本コストが意識できていないことが多いという点です。「無借金だから健全経営」「黒字だから問題ない」などの言葉には注意が必要です。皆さんは、利回り3%の債券を買うために、利子8%でお金を借りるでしょうか? こんな条件で100万円を借りたら毎年5万円ずつお金が減っていくことになります。しかし、これと同じことが会社経営の中で起こっていても、資本コストが意識されていないために、経営者が気付いていないということが実際にあります。

また、目先のPLをよく見せることだけを考えていると、未来に向かって投資すべきコストを削ってしまうことにも注意が必要でしょう。未来の利益を先食いするような、安易な施策は避けるべきです。

PL脳に対して、ファイナンス思考では、時間軸や経営的アプローチも異なります。PL脳では、四半期や年度など定められた期間の中で、管理的、調整的になりがちです。これに対して、ファイナンス思考では、どのくらいの期間で回収できるのか事業の時間軸を自発的に設定し、戦略的にアプローチします。

ファイナンス思考とDXで企業価値を高める

米国のS&P500と日本のTOPIXの成長差は過去30年で8倍と、日本は大きく米国に水をあけられています。世界企業の時価総額ランキングでは、平成元年には20位以内にひしめいていた日本企業が、平成30年のランキングでは1社も入っていません。こうした差が生まれる背景には複合的な要因がありますが、将来の成長に果敢に先行投資したか否か、という見方もできます。

ファイナンス思考は、未来に向けてどれだけ価値を高めることができるかという発想ですが、こうした目的意識はDXも同じです。ただ、DXの場合、デジタルという土台が会社によってバラバラな状態で議論されているために、その意味が分かりにくくなっていることに注意が必要です。紙の事務処理が多くPCを持たない社員がいる企業と、社員全員がSaaSを使いこなす企業とでは、目指すべき「DX」のレベルが全く異なるにも関わらず、同列に語られているがために、実態がわかりにくくなっているのだと思います。

私なりに考えるDXを始めるステップは、無駄なプロセス、自前主義、そしてアイデンティティー、この3つを順に捨てていくことです。世にあるベストプラクティスを反映したシステムを活用し、今までの自前のやり方を捨てる。

DXを目指すうえでも、まずは自分たちがどの段階にいるのかを見極めたうえで、できることから取り組んでいく必要があるのだと思います。