「日本では、機関設計やガバナンス・コードの曖昧さが、監視機能の形骸化を招いてきた」──。こう指摘するのは、青山学院大学名誉教授の八田進二氏だ。ガバナンス改革の中核となるのは何なのか。Japan Innovation Review主催のセミナーに登壇した八田氏の講演を基に、社外取締役が担うべき役割など、改革のポイントを紹介する。

※本稿は、Japan Innovation Review主催の「第10回 取締役イノベーション」における「基調講演:実効的ガバナンスによる企業価値創造-取締役会と社外取締役の役割とは/大原大学院大学会計研究科教授、青山学院大学名誉教授博士(プロフェッショナル会計学・青山学院大学)八田進二氏」(2025年10月に配信)を基に制作しています。

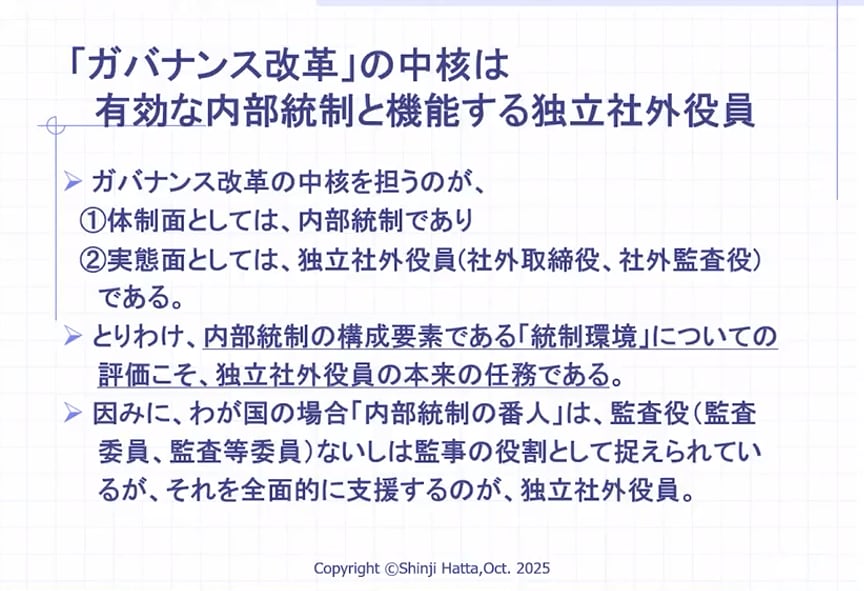

ガバナンスにおける内部統制と独立社外役員の位置付け

ガバナンスとは、不正防止にとどまらず、組織の目的達成や発展・成長を促すことを目指すものである。ガバナンス改革を進めるためのポイントとして、八田氏は「有効な内部統制と、機能する独立社外役員(社外取締役、社外監査役)を中核に据える必要がある」と説明する。

内部統制で重要となるのは、統制環境だ。これは組織トップの倫理観や規律付けを意味する。第一に、上に立つ者の考え方や社風が健全で、率先垂範の形になっていることが求められる。

ここで問題となるのは、経営者の倫理観を測る定量的な指標は存在しないということだ。社長の倫理観に点数を付けるようなことは現実的ではなく、定性的な議論でしかない難しさがある。だからこそ、内部統制を有効に機能させるには、誰かがモニタリング(監視・監督)しなければならない。

日本国内の場合、内部統制が機能しているかを大所高所からモニタリングするのは、会社であれば監査役(監査委員、監査等委員)、非営利組織であれば監事である。独立社外役員とは、これら既存の監査機能を、独立・中立・公正な立場から全面的に支援する存在ということになる。