写真提供:shutterstock.com /Leonid Sorokin

写真提供:shutterstock.com /Leonid Sorokin

「台湾の電子部品大手国巨(ヤゲオ)による芝浦電子への敵対的買収は、日本企業と国際水準との差を象徴する出来事となった」と、一橋大学大学院経営管理研究科の野間幹晴教授は語る。日本企業による企業価値向上の取り組みは進んでいるが、まだまだ現実は厳しいようだ。野間氏が資本コスト経営について語った講演の内容を2回にわたって紹介。前編では、日本企業の現状や課題、PBRの実体について語った部分を要約してお届けする。

日本で優良企業でも国際基準で見れば改善が必要

2025年の日本の資本市場では、企業価値について考えさせられる歴史的な出来事があった。2月に、台湾の電子部品大手国巨(ヤゲオ)が、温度センサー大手の芝浦電子に対して敵対的買収を仕掛けた一件である。

この動きが発覚した当初、精密機器大手のミネベアミツミがホワイトナイト(友好的な買収者)として名乗りを上げた。従来の買収合戦では、日本国内からホワイトナイトが現れた場合、買収防衛が成功するのが一般的であった。

しかし、この件ではそうならなかった。ヤゲオ側が当初の提案よりも6割ほど高い買収価格を提示し、ミネベアミツミが買収合戦からの撤退を余儀なくされたのである。

野間氏は「日本企業の経営力が、資本市場の競争原理において国際水準に達していないことを示唆する象徴的な出来事となった」と指摘する。

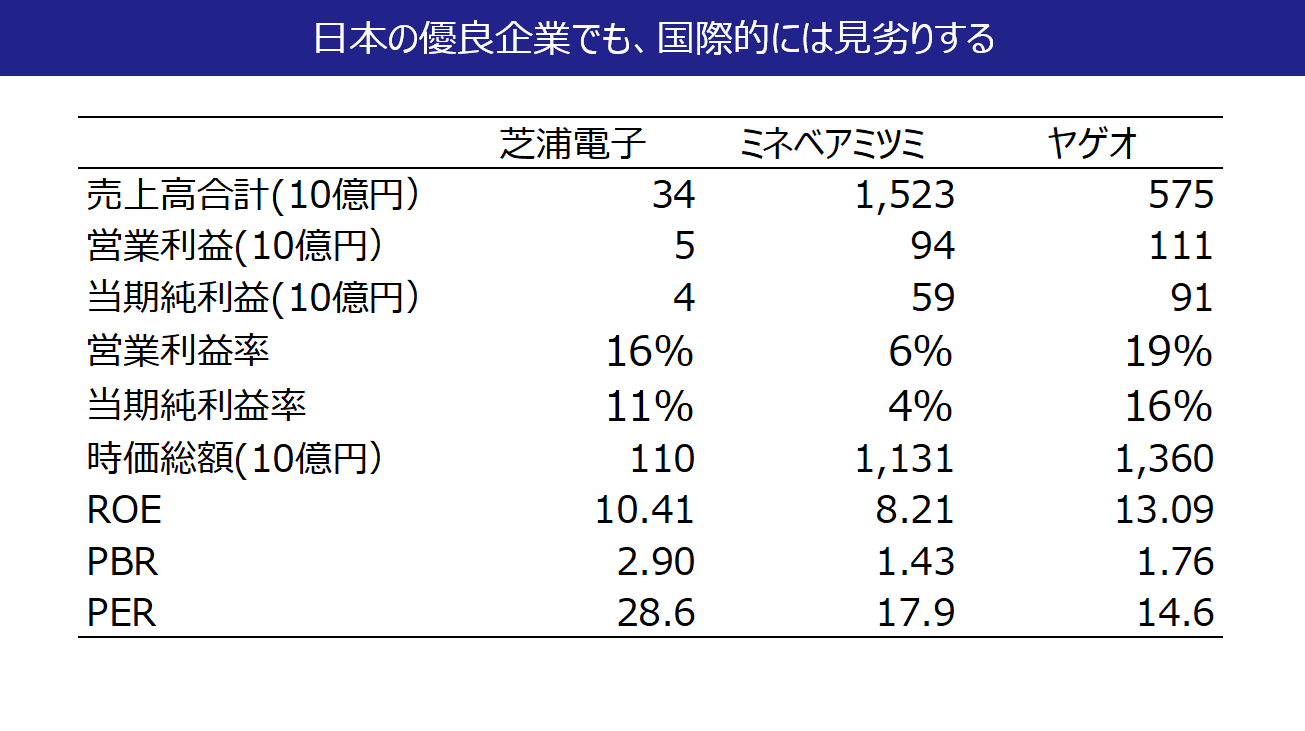

指摘の根拠は、財務構造やバリュエーションを比較すると明らかだ(図1)。

芝浦電子の2025年3月期の値は、ROE(自己資本利益率)10.41%、PBR(株価純資産倍率)2.9倍、PER(株価収益率)28.6倍と、企業規模こそ大きくないものの、高い収益性と資本効率を誇る優良企業である。ミネベアミツミも、ROE8.21%、PBR1.43倍、PER17.9倍と、日本の製造業としては優良といえる水準の企業だ。

だが、この2社と敵対したヤゲオの値は、日本企業の常識とは大きく異なるものだった。

ヤゲオは、売上高ではミネベアミツミの半分にも満たないにもかかわらず、時価総額ではミネベアミツミを約20%も上回っていたのである。ROEもヤゲオは13.09%と、大差といわざるを得ない。

日本国内で優良企業に分類される企業であっても、国際水準で見ればまだまだ改善の余地があるということになる。

図1

図1拡大画像表示