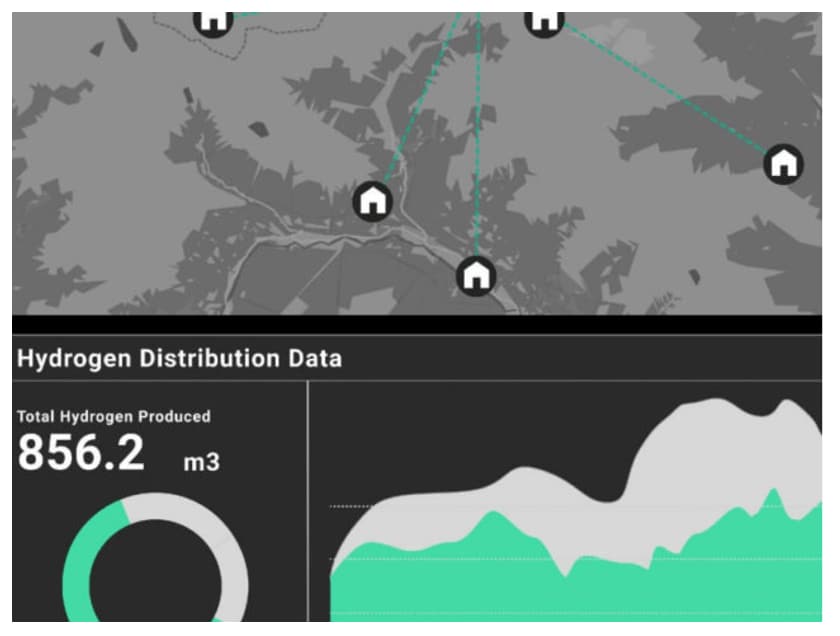

この問題は今では広く認識され、最近では、洋上風力などの再生可能エネルギーを使うことで製造段階からCO2を出さない「グリーン水素」、製造段階ではCO2を排出する「グレー水素」、そして、産出されるCO2を回収しながら作られる「ブルー水素」などの分類が行われるようになりました。しかし、製造された水素分子には何ら違いがない中、水素がグリーンか、グレーか、ブルーかを見分けるためには、水素がどこから来たのかをトラッキングする必要があります。このような課題の克服には、デジタル技術の活用がどうしても求められてきます。具体的には、ブロックチェーン技術を用いて、水素を製造地から消費地までトラッキングするサービスなどが次々と登場しています。

水素をトラッキングするサービスの一例 ©Acciona

水素をトラッキングするサービスの一例 ©Acciona

それ以外にも、例えば各人のCO2排出への影響などを日々推計するアプリなど、さまざまなデジタルサービスが登場しています。もちろんこの背景には、グリーンやESG、SDGsが大きな収益機会を提供するものと期待されていることも挙げられます。

ESG金融とデジタル

ESG金融にも類似の問題があります。ESG金融とは、人々のお金を、環境や社会問題の解決などに向かわせる金融の仕組みといえます。企業が、ESG重視の姿勢をアピールしながら資金調達を行ったり、「環境投資」など使途を限定する形でグリーンボンドなどの証券を発行します。そして、これらの趣旨に賛同する人々が、そうした資金調達に応じるわけです。ESGやSDGsが世界の注目を集める中、これらの取り組みは、世界の資金を引き付けていく上でも、ますます重要になっています。

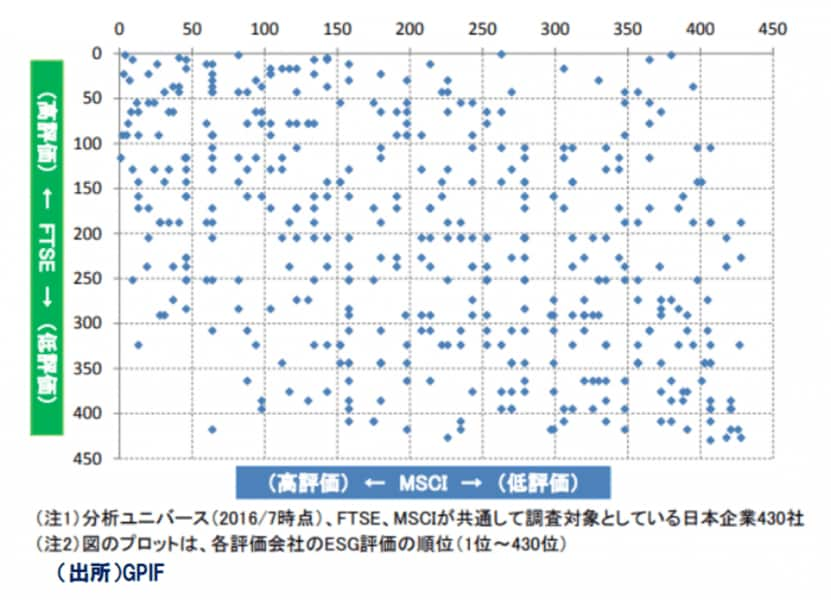

この中で課題となるのは、各企業のESGに対する取り組みをいかに評価するのかという問題です。ESGの取り組みの評価は、「収益率」や「自己資本比率」のように算出基準や解釈の方法が確立された「財務情報」ではなく、「非財務情報」に大きく依存せざるを得ません。ESGを専門的に評価する機関もいくつか登場していますが、これらの評価は機関によってかなりバラバラであるのが実情です。

評価機関による評価のばらつき ―FTSEとMSCIの例―

評価機関による評価のばらつき ―FTSEとMSCIの例―

また、「環境投資のため」等、用途を明言して調達される資金が、真にそうした目的に向けられていることをトレースできるようにしたり、そうした情報まで開示している企業を選んで投資していくといった取り組みも重要となります。