写真提供:yu_photo / Shutterstock.com

写真提供:yu_photo / Shutterstock.com

統合報告書は、企業の財務情報と非財務情報を統合した“企業の見取り図”とも言える重要資料だ。本連載では、株式アナリスト出身の椎名則夫氏が、読み物としての面白さと投資家向け情報としての有用性の両面から、注目すべき統合報告書を厳選して紹介する。

今回は、統合報告書の“お手本”と称される伊藤忠商事「統合レポート」の「企業価値向上のロジック」に注目。全体構造を整理しながら、各要素がどう結び付き、持続的価値創造を支えるのかを分かりやすく読み解く。

伊藤忠商事の「企業価値向上のロジック」

伊藤忠商事(伊藤忠)の「統合レポート」は統合報告書のお手本と言える内容であり、これからさまざまな統合報告書を読もうと考えている方にとって“初めの一冊”として強くお薦めしたい存在である。

前回は「統合レポート」について、一般ビジネスパーソンの視点から「読み物としての魅力」を紹介し、また投資家向け情報としての視点からは、「企業価値の定式を起点にしていること」と「その定式と経営理念・経営方針がひも付けられていること」の2点を特色として挙げた。今回はその中核となる「企業価値向上のロジック」について、全体像を整理しながら読み解いていきたい。

まずは前回紹介した「式1」に基づいて、このロジックがどのように構成されているか、概観してみよう。

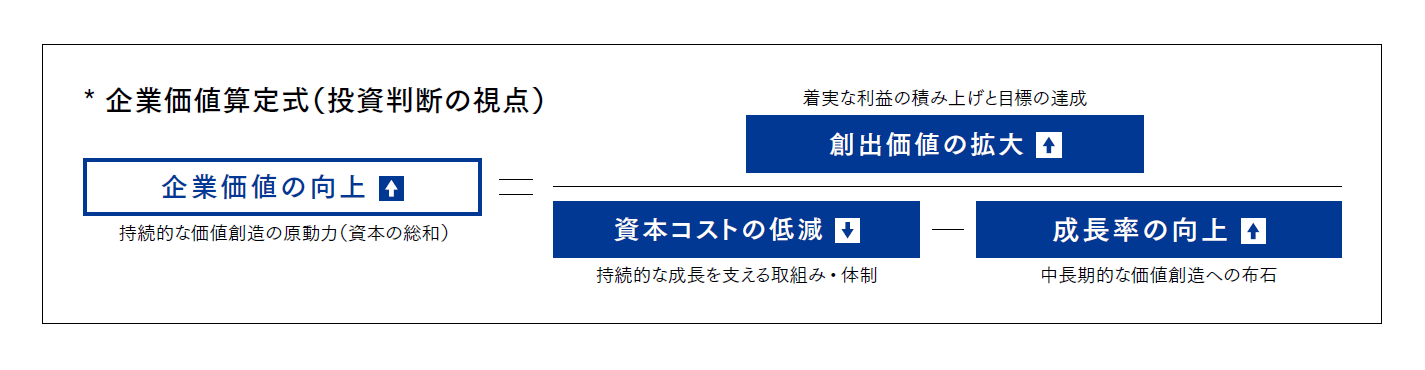

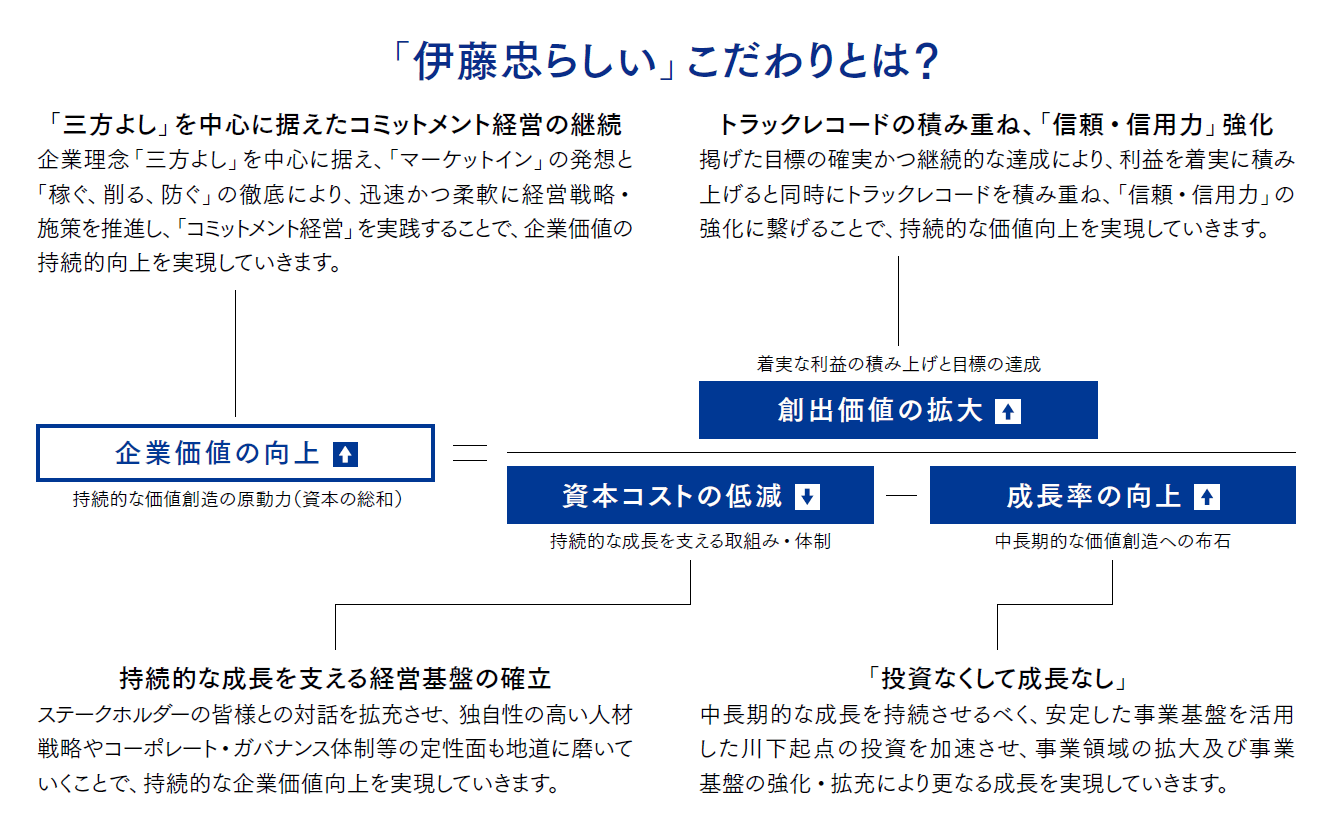

(式1)企業価値の向上=創出価値の拡大A÷(資本コストの低減B-成長率の向上C)

(出所)伊藤忠商事「統合レポート2024」p4

(出所)伊藤忠商事「統合レポート2024」p4拡大画像表示

(出所)伊藤忠商事「統合レポート2024」p21

(出所)伊藤忠商事「統合レポート2024」p21拡大画像表示

① 企業価値の向上

「式1」の左辺である「企業価値の向上」を実現する原動力として、

- 企業理念である「三方よし」

- 「マーケットイン」の発想による商売の創出

が語られており、さらに

- 総合的な実績・知見の積み重ねなどの有形無形の資本の特質と強み

について説明されている。

これらは「式1」の右辺の3つの構成要素に通底するものであり、毎年蓄積され、磨かれていく“社風”そのものと言える。このため、「式1」の左辺が示す年ごとの経営成果とその蓄積の説明と結びつけて語られている。