アマゾン・フルフィルメントセンターのロボット 〔出典〕アマゾンの広報資料

アマゾン・フルフィルメントセンターのロボット 〔出典〕アマゾンの広報資料

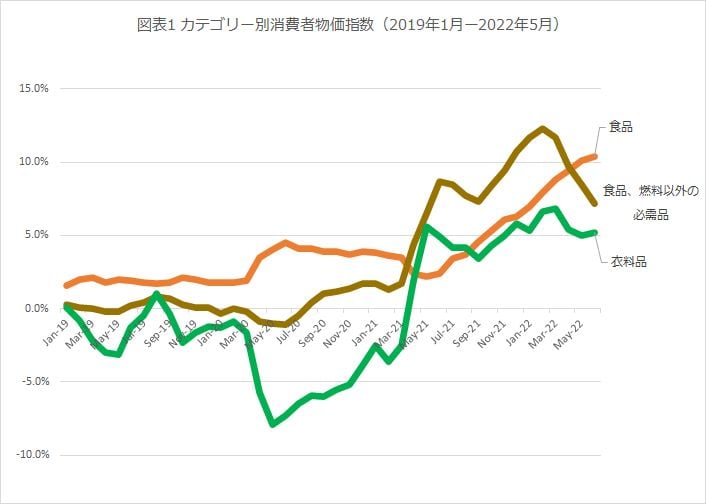

米国では記録的なインフレ率をさらに更新し、6月には9.1%上昇し、1981年11月以来、最も高い水準となった。消費マインドも低下しており、ミシガン大学消費者信頼感指数は5月に58.4と、2011年8月の55.8に次ぐ低さとなった。特に食品とガソリン高騰の影響が大きく、所得が低い層の生活を直撃しているが、衣料品など価格高騰の影響がまだ大きく出ていない領域もある(図表1)。

出典:米労働局統計

出典:米労働局統計拡大画像表示

一方で、コロナ禍に始まった労働力不足の影響で失業率が低いこと、時給賃金も高止まりであること、貯蓄率の安定などを背景に、実際の消費はまだ急速に減速している訳ではなく、商務省の5月度小売販売額前年比(速報値)によると、小売全体で8.1%伸びている。中身を見ると、巣ごもり需要に支えられて伸びていた家電は-4.5%、家具・ホームファニッシングは+1.9%と失速しているが、2年近くコロナ禍の影響を受けていた飲食サービスは+17.5%と好調で、食品販売+7.9%、Eコマースを主とする無店舗販売も+7.0%と堅調だ。ガソリン売上は+43.2%の高伸長で、もちろん原油価格高騰の影響は大きいが、米国では5月半ばから夏休みが始まるため、2年ぶりの旅行に出る人やオフィス通勤に戻る人が増えたことも数字を押し上げている。

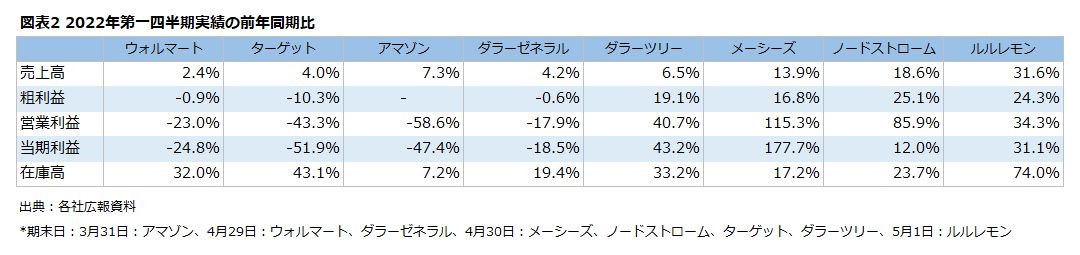

『ウォール・ストリート・ジャーナル』は6月15日の記事[1]で、消費者の多くは何に支出し、何を節約するか、選択を始めていると分析している。実際のところ、大手小売企業の第一四半期決算報告を見るとインフレの影響は出ているが、それでも業績を伸ばした企業もある。

コスト増で利益圧迫のウォルマート、ターゲット、アマゾン

ウォルマートの最新トレーラー 〔出典〕ウォルマートの広報資料

ウォルマートの最新トレーラー 〔出典〕ウォルマートの広報資料

ウォルマート米国部門の第一四半期売上高は4%増、ガソリン売上を除外した既存比は3%増とともに予測を上回った。ただし、必需品以外のカテゴリーについては、昨年支給されていたコロナ禍給付金や育児給付金が今年は無くなったため、売れ行きの鈍化が目立った。インフレによるコスト増とサプライチェーン問題が利益を圧迫し、米国部門の営業利益は前年同期比-18.2%、全社当期利益も-24.8%となり、通年の予測について、売り上げや既存比は2月時点から上方修正したものの1株利益予測は2.5~3%増を-1%に下方修正した。

ターゲットも売り上げは+4%、既存比は3.3%上昇したが、台所家電、テレビ、アウトドア家具などの非必需品カテゴリーの売上不振によるマークダウンの増加や、輸送費高騰、サプライチェーン問題、人件費高騰により粗利益、営業利益ともに圧迫し、営業利益の前年同期比は-43.3%、当期利益は-51.9%となった。

ディスカウンターである2社が物価高騰を追い風として売り上げは伸びたのに対し、アマゾンは売上高前年同期比は+7%と過去20年で最も低い伸び率で、2015年以来、初めて当期利益は-38億ドルの赤字に転じた。自動運転電気自動車、リヴィアン社の株価低下による76億ドルの税前評価損の影響もあったが、それを除いたとしても当期利益は38億ドル、予測より低い数字になったと見られている。オンラインストア売り上げは前年同期比-3%で、2016年に部門別売上を公表し始めてから初めての大きなマイナスとなった。同社はインフレとサプライチェーン問題、倉庫従業員や技術系社員への賃上げ、ガソリン代が1.5倍に膨らんだことなどを理由に挙げているが、大局的に見れば、オンラインストア事業の売上成長鈍化とコスト増が不調の主要因だ。

同社は4月からFBAサービスフィーに5%の燃料およびインフレ追加料金を課している。さすがのアマゾンも高コストなエコシステムを支えきれないということか。ウォルマートも8月1日から「コレクトピックアッププログラム」の中でウォルマートがサプライヤーから商品を集荷する際には商品原価への料率で追加課金すると発表している(料率は不明)。