写真提供:日刊工業新聞/共同通信イメージズ

写真提供:日刊工業新聞/共同通信イメージズ

2025年3月期に過去最高益を達成したニデックは、近年、モーターに加えて「機器装置」分野の拡大に力を入れている。中でも、工作機械メーカーの買収を通じて、事業の川上から川下までを押さえる“スマイルカーブ戦略”を加速させてきた。その一環として行われた牧野フライス製作所へのTOB(株式公開買い付け)は、なぜ撤回されたのか。

『決算書ナゾトキトレーニング』(PHP研究所)、『決算分析の地図』(ソシム)などの著者で、財務コンサルティングを行う村上茂久氏が、財務構造や企業戦略、両社の思惑を読み解きながら、その背景と今後の可能性を探る。

ニデックのバリューチェーンから見るビジネスモデル

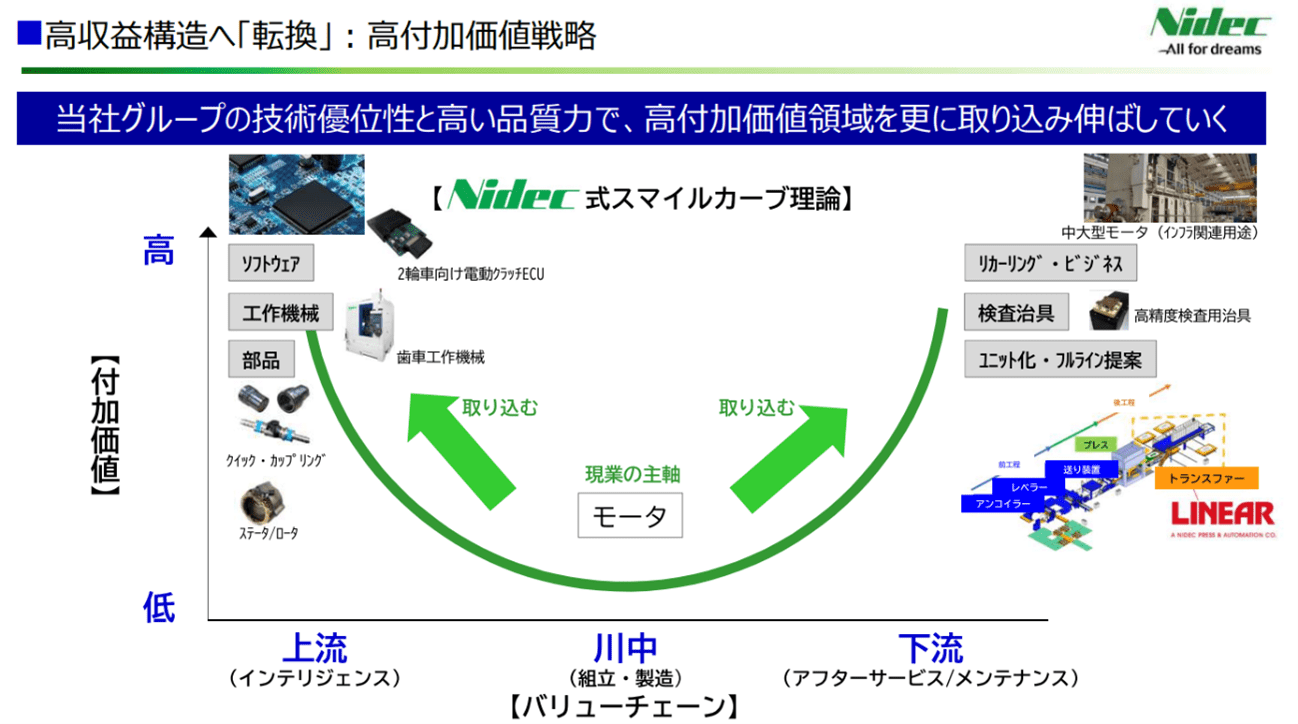

M&A(合併・買収)を通じながら機器装置事業を伸ばしているニデックですが、この戦略はニデックのバリューチェーンからも合理性があります。図表1は、2025年3月期におけるニデックの決算説明資料に載っている同社のバリューチェーンです。

図表1

出所:ニデック 2025年3月期決算説明資料より筆者作成

出所:ニデック 2025年3月期決算説明資料より筆者作成拡大画像表示

ニデックはバリューチェーンを上流のインテリジェンス、川中の組立・製造、そして下流のアフターサービス/メンテナンスの3つに分けています。この中で、モータが川中に位置し、上流のソフトウェア、工作機械、部品と、下流のリカーリング・ビジネス*、検査治具等を取り込む戦略をとっています。これこそがニデック式スマイルカーブです。

*製品の販売後も取引が続き、継続的に収益が期待できるビジネスモデル

つまり、ニデックにとって、機器装置の中にある工作機械の事業は、スマイルカーブの観点からも重要であり、そのような背景を踏まえ、牧野フライス制作所(以下、牧野フライス)の買収提案が行われたと言えます。