写真提供:日刊工業新聞/共同通信イメージズ

写真提供:日刊工業新聞/共同通信イメージズ

ニデックが2025年3月期に過去最高の売上高・営業利益を達成した。モーターで知られるニデックだが、近年は「機器装置」の存在感が増している。売上構成、利益貢献度、そして成長率の観点から見えてくるのは、事業ポートフォリオの変化だ。『決算書ナゾトキトレーニング』(PHP研究所)、『決算分析の地図』(ソシム)などの著者で、財務コンサルティングを行う村上茂久氏が、同社の利益構造と成長戦略をひもとく。

ニデックの製品別売上構成はどうなっているのか

世界トップクラスの総合モーターメーカーであるニデック。日本電産という以前の社名の方がなじみのある人もいらっしゃるかもしれませんが、ニデックという社名もだいぶ定着してきた昨今です。このニデックが2025年3月期の好調な決算を発表しました。

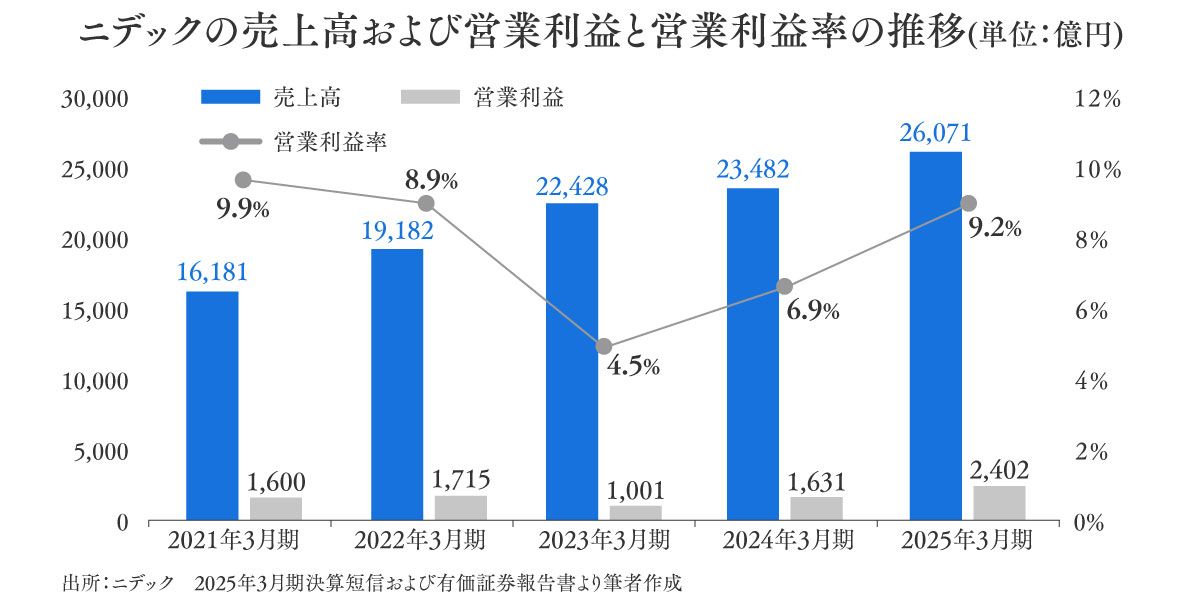

通期の業績では、売上高、営業利益、税引前利益、親会社の所有者に帰属する当期利益(いわゆる税引後当期純利益または最終利益)の全ての項目において、過去最高を更新しています。以下の図表1は、売上高、営業利益、営業利益率の過去5年間の推移をグラフにしたものです。

図表1

売上高は2.6兆円(前期比11.1%増)、営業利益は2402億円(前期比48.4%増)となっています。過去5年の時系列で比較をすると、2021年3月期と比べて売上高は1.6倍、営業利益も1.5倍と高い成長を達成できています。

これらニデックの成長を支えている戦略の一つがM&A(合併・買収)です。ニデックは初めてM&Aを実施した1984年からこれまで74回ものM&Aを行ってきています*。

*Nidecについて M&Aの歴史 https://www.nidec.com/jp/corporate/about/ma/

このようなM&Aの戦略の一環で、ニデックは昨年の2024年12月に工作機械メーカー大手の牧野フライス製作所(以下、牧野フライス)へのTOB(株式公開買い付け)の提案をしました。しかしながら、この提案は最終的には撤回に至っています。

なぜニデックは牧野フライス製作所にTOBを通じた買収をしようとしたのか。そして、最終的にはなぜ撤回をすることになったのでしょうか。本記事では、ニデックの最新の2025年3月期の業績を踏まえながら、ニデックのビジネスモデルを踏まえながら解説をしていきます。