写真提供:yu_photo - stock.adobe.com

写真提供:yu_photo - stock.adobe.com

ROICを経営指標として重視する日本企業が増えつつある。それは良いことだが、一橋大学の野間教授は「ROICのような簿価ベースのリターンだけでなく、株価を含めた時価ベースのリターンも意識したい」と語る。前編では、企業が目指すべきPBRの水準やそのために見るべき指標などを解説した。後編では引き続き野間氏が資本コスト経営について語った講演の内容から、ROICや、日本ではまだあまり重視されていないTSRについて解説した部分を要約して紹介する。

前編「PBR1倍超程度では無意味? 目指すべき水準とそのために見るべき指標を一橋大学・野間教授が解説」を読む

ROICの目的は「キャッシュフロー経営」にある

ROIC(投下資本利益率)を経営指標として重視する日本企業は急増しつつある。生命保険協会が実施したアンケート「生命保険会社の資産運用を通じた『株式市場の活性化』と『持続可能な社会の実現』に向けた取組について」によると、ROICを中期経営計画の指標として取り入れる企業は、2022年時点ではわずか2.8%であったのに対し、2025年には24.8%にまで上昇した。

なぜROE(自己資本利益率)ではなく、ROICを重視するようになったのか。その理由は2つある。

1つは各事業部などにブレイクダウンして経営に生かせる点だ。ROEは、自己資本を使ってどれだけ利益を出したかを表す指標であるのに対し、ROICは、投下資本を使ってどれだけ利益を出したかを表すため、事業部ごとの計算がしやすい。

もう1つは分母の意味が大きく異なる点だ。それぞれの計算式は「ROE=当期純利益÷自己資本」「ROIC=税引後営業利益÷投下資本」となる。ROEの分母である自己資本を小さくする主な要因は自社株買いなど。一方、ROICの分母である投下資本を小さくする主な要因は、不採算事業の売却などとなる。不採算事業の売却は、キャッシュフローの創出につながる。

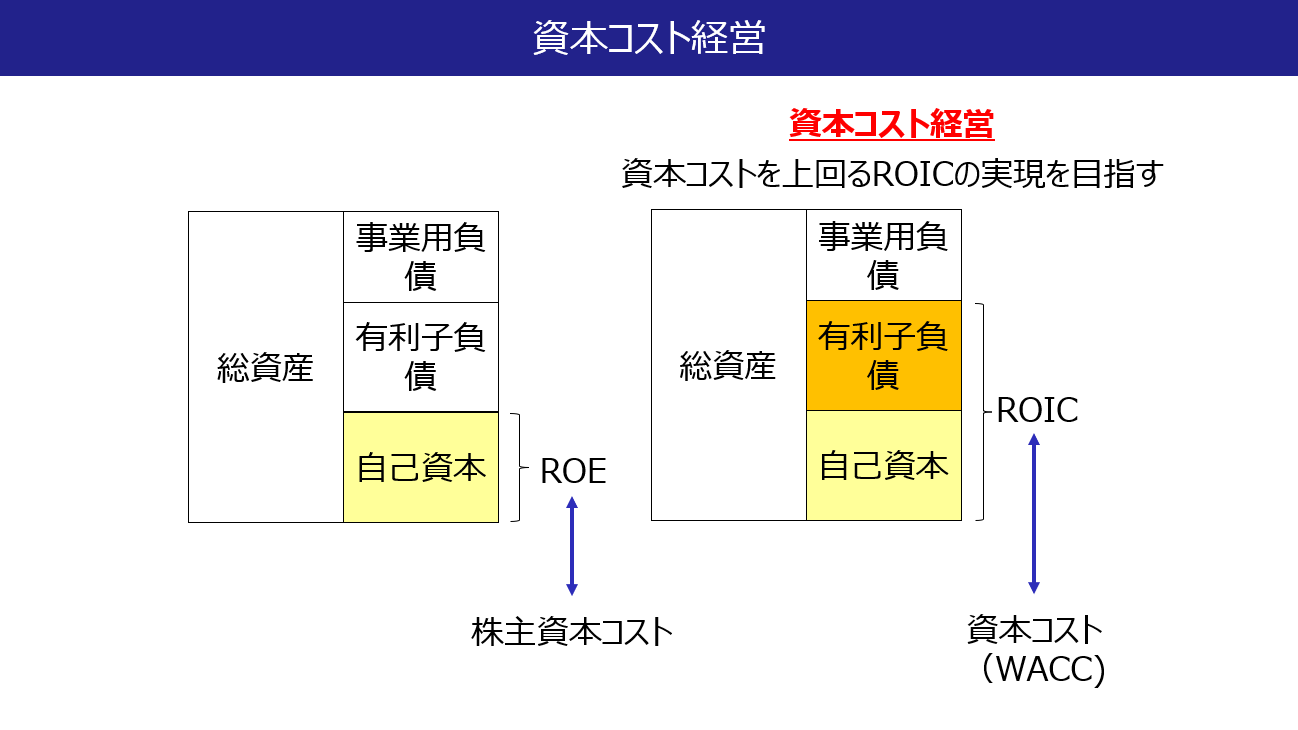

企業は、キャッシュが増えれば、新たな投資ができるようになる。これこそがROICを活用する本質的な意義であり、ROIC経営とはキャッシュフロー経営に他ならない。さらにいうと、資本コスト経営とは、資本コストを上回るROICを目指すものであり、当然この視点も重要ということになる(図1)。

図1

図1拡大画像表示