セブン&アイ・ホールディングスのスティーブン・ヘイズ・デイカス社長

セブン&アイ・ホールディングスのスティーブン・ヘイズ・デイカス社長写真提供:共同通信社

2025年8月、セブン&アイ・ホールディングスが新中期戦略を発表した。EPS2.4倍・株価2600円超という株主への約束、国内外での投資拡大、DXと人材改革による経営体制の刷新――。それぞれの施策から読みとく、「グローバルセブン」に進化するための構想とは? 流通科学大学商学部教授の白鳥和生氏が論じる。

EPSと株価目標に込めたメッセージ

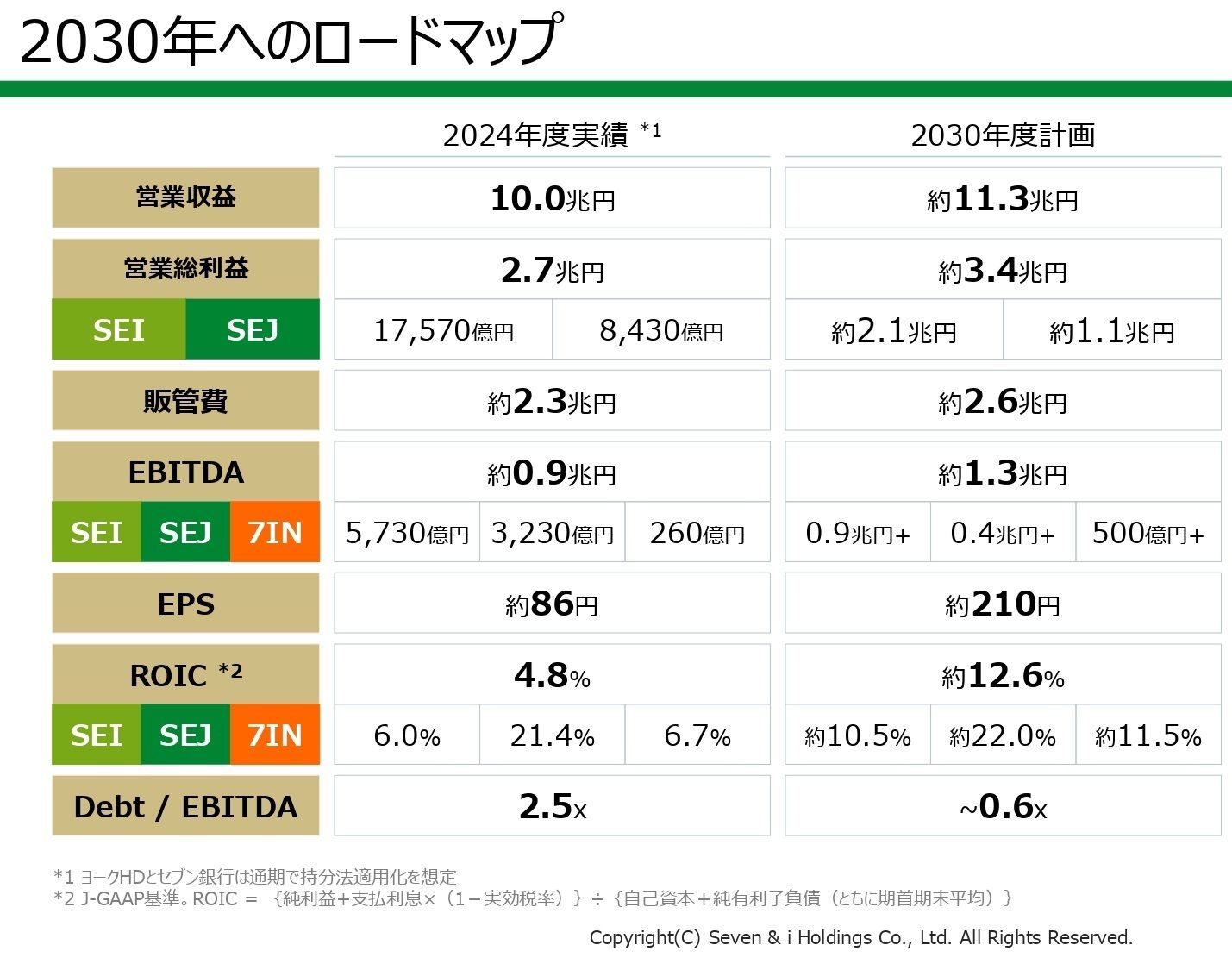

2025年8月6日、セブン&アイ・ホールディングス(HD)が公表した、2030年度(2031年2月期)までの中期戦略は、数値目標の提示にとどまらず、構造改革の“その先”を見据えた全社的変革の青写真だった。

祖業であるイトーヨーカ堂の売却とセブン銀行の非連結化により、グループ再編を完了。収益源をコンビニエンスストア事業に一本化した上で、今後6年間で7.5兆円の資金を、成長投資と株主還元に振り分ける。セブン&アイHDは、買収を拒み続けてきた企業から「自らの手で企業価値を高める企業」へと舵を切った。

国内市場の飽和、海外戦略の難易度、DXや人材戦略の課題といった現実を直視しつつ、打ち出した「1株当たり利益(EPS)2.4倍・株価2600円超」の成長ビジョン。その実現を左右するのは、戦略の巧拙ではなく、それをどれだけ組織の意思決定と現場の行動に結び付けられるかだ。

2025年8月6日発表、セブン&アイ・ホールディングス「7-Elevenの変革」より

2025年8月6日発表、セブン&アイ・ホールディングス「7-Elevenの変革」より拡大画像表示

「従業員やパートナー、加盟店オーナーの信頼を得ていくためには誠意を持って課題や対策を共有していくことが重要だ。私は経営プランに自信を持っている。EPSは2.4倍になると見込んでいる。足元の株価やアルゴリズムをベースに計算すると、2600円を上回ってくることが分かる」。スティーブン・ヘイズ・デイカス社長は中期戦略の発表会見でこう述べた。

「株価2600円超」という水準は、2024年にセブン&アイHDに買収提案を行ったカナダの流通大手アリマンタシォン・クシュタール(ACT)が提示したプレミアム評価と一致しており、「その評価は買収されずとも自らの手で実現する」という強い決意がにじむ。