2021年頃から、日本でも急速に注目を集めてきたエンベデッド・ファイナンス(組み込み型金融)。新たな参入企業が増え、依然として注目度は高止まりが続いている。先端テクノロジーの動向調査を専門とし、著書も多数執筆している野村総合研究所の城田 真琴氏が上梓した『エンベデッド・ファイナンスの衝撃―すべての企業は金融サービス企業になる』(東洋経済新報社2021年12月刊行)の内容に、最新情報を加え、今後の展望を語る。

※本コンテンツは、2022年8月24日に開催されたJBpress/JDIR主催「第3回 金融DXフォーラム」の基調講演「エンベデッド・ファイナンス~今後の展開~」の内容を採録したものです。

動画アーカイブ配信はこちら

https://jbpress.ismedia.jp/articles/-/72618

非金融企業の顧客基盤を生かす「エンベデッド・ファイナンス」とは

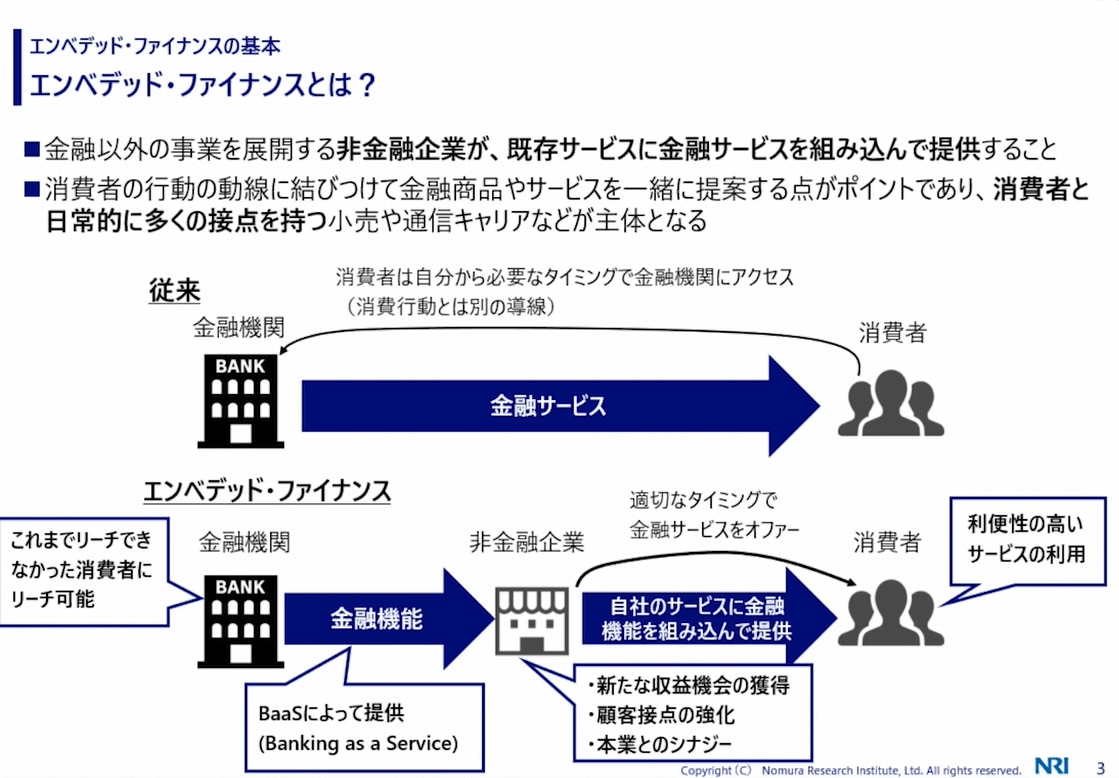

エンベデッド・ファイナンスは、金融以外の事業を展開する非金融企業が、自社のサービスに金融サービスを組み込んで提供するサービスだ。消費者の行動の動線に結びつけて金融商品やサービスを提案するため、消費者と多くの接点を持つ企業~日本国内でいえば小売や通信キャリアが主体となっている。

従来の金融サービスでは、消費者が能動的に、かつ必要なタイミングで金融機関にアクセスしてきた。しかしエンベデッド・ファイナンスでは、非金融企業が自社のサービスに金融サービスを埋め込み、適切なタイミングで消費者にオファーする。「このため消費者から見ても、必要を感じるときにサービスを利用できるというメリットがあります。もちろん非金融企業の側も、金融サービスという新たな収益機会を獲得でき、顧客接点の強化、本業とのシナジー効果が見込めます」と解説するのは、株式会社野村総合研究所DX基盤事業本部プリンシパルアナリストの城田真琴氏だ。

とはいえ、今まで金融サービスを手がけてこなかった非金融企業が、果たして十分なサービスを提供できるのだろうか。

「そのニーズに対応しているのが、金融のノウハウを持つ金融機関のサポートと、BaaS(Banking as a Service)の仕組みです。金融機関にとっても、非金融機関にノウハウと技術を提供し、新しい顧客層にリーチできるという大きなメリットがあります」

エンベデッド・ファイナンスには、大きく分けて5つの領域、すなわち「エンベデッド・ペイメント(決済)」「エンベデッド・レンディング(貸付)」「エンベデッド・インベストメント(投資)」「エンベデッド・インシュアランス(保険)」「エンベデッド・バンキング(銀行)」がある。世の中に「○○ペイ」という決済サービスが、すでに数多くあることからも分かるとおり、この中で最も先行しているのは決済だ。逆に遅れているのは投資であり、また保険の領域では、生命保険よりも損害保険や少額短期保険が先行している。「こうした先行や遅れを左右するのは、事業者自身が金融サービスを取り込む必然性の高さ」だと城田氏は指摘する。

「成否のポイントは、非金融企業のサービスにそのサービスを組み込むことによって、消費者の行動を後押しできるか否か。例えばBNPL(Buy Now Pay Later:後払い決済)は、高額なものを買おうか迷っている消費者の背中を押すのによい仕組みです。エンベデッド・ファイナンスとの相性がよいサービスと言えるでしょう」

非金融企業とフィンテック企業、金融機関が協業する「フィンテック第3の波」

エンベデッド・ファイナンスは、「フィンテック第3の波」といわれる。第1の波は、スタートアップが続々と誕生し、金融サービスのアンバンドリング化が始まった2015年頃。第2の波は、オープンAPIにより銀行とフィンテック企業がつながり、PFM(Personal Financial Management)などのサービスが実現した2018年頃だという。

「フィンテック企業は、最初は既存の金融機関に取って代わろうとするかたちで登場し、第2の波で銀行と提携。さらに第3の波で、銀行だけではなく非金融企業とも提携するように変わってきたと言えます」

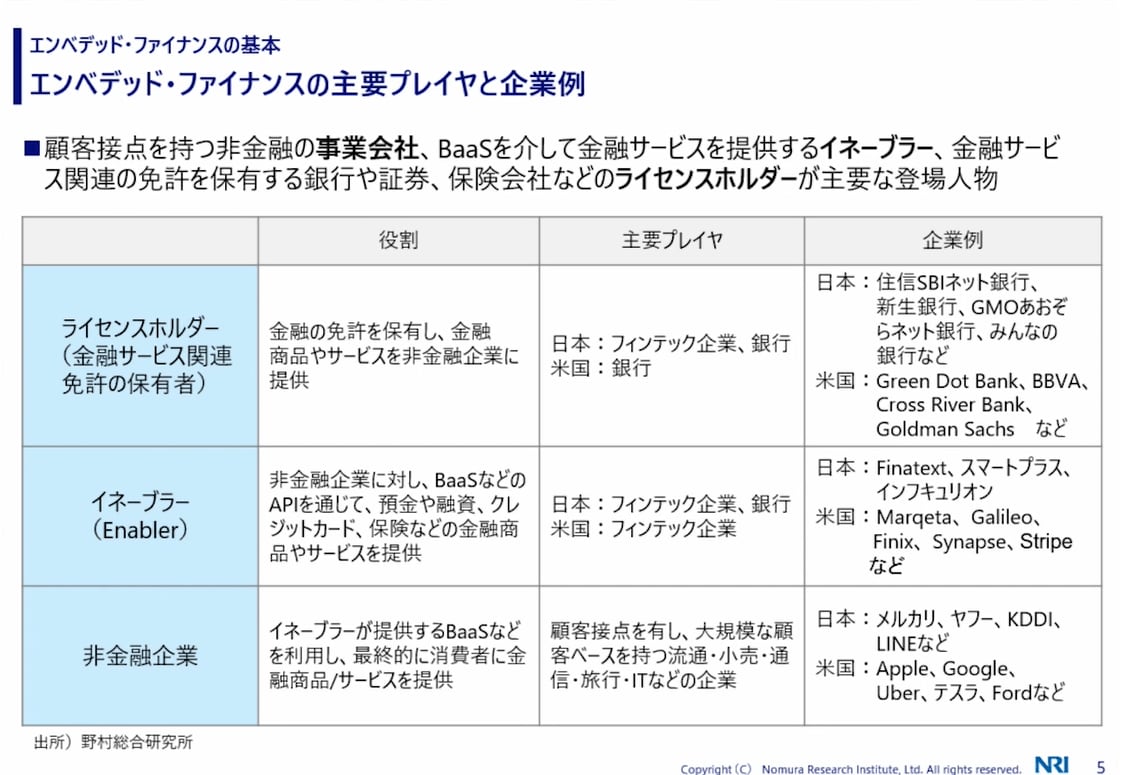

エンベデッド・ファイナンスにおける主要プレイヤーを大きく分けると、ライセンスホルダー、イネーブラー、非金融企業の三者となる。ライセンスホルダーとは文字通り、金融業のライセンスを所有している者だ。特にアメリカでは収益性が非常に高く、上の表中の米金融機関はROA(総資産利益率)、ROE(自己資本利益率)ともに、業界平均の2~3倍という収益レベルになっている。

イネーブラーは、非金融企業に対してBaaSなどを通じて、金融サービスを提供する者だ。その提携先となる非金融企業は、最終的に消費者に金融商品サービスを提供する役回りを担う。大規模な顧客ベースを持つ、流通、小売、通信、旅行、ITなどの企業であり、日本で先行しているのがメルカリ、ヤフー、KDDI、LINEなどである。