本コンテンツは、2021年5月25日に開催されたJBpress主催「第1回経営企画イノベーション」のセッションⅢ「企業成長に求められる戦略的投資に向けた財務DX」の内容を採録したものです。

キリバ・ジャパン株式会社

ディレクター、トレジャリーアドバイザリー

下村 真輝 氏

グローバルナンバーワンの財務管理システム

企業変革が求められる時代に、経営企画等の部門と同様に財務部門もまたその役割がこれまで以上に高まっており、グローバルナンバーワンの財務管理システムの提供を通じて多くの財務部門と接してきたKyribaの視点で、財務部門はどうあるべきかについてお伝えします。

キリバ・ジャパンは、2000年にサンディエゴに設立されたKyriba Corporationの日本法人です。クラウド型の財務管理システム「Kyriba」を提供しており、現在、100カ国以上において、世界に名だたる大企業を中心に2400社超、日本でも70社超のお客さまにご利用いただいています。

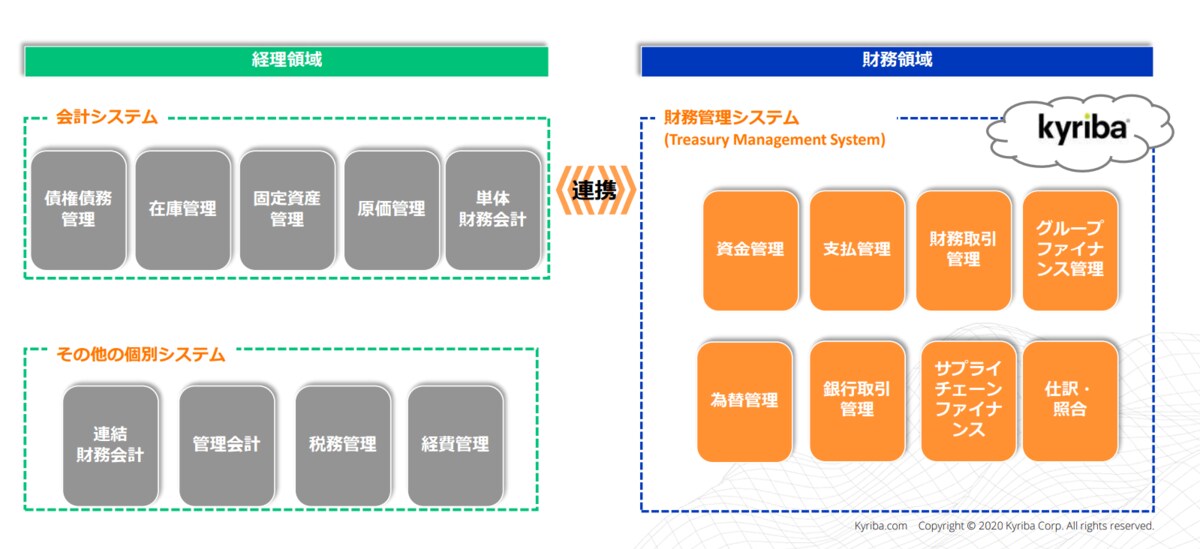

経理・財務業務におけるKyribaの位置づけ

経理・財務業務におけるKyribaの位置づけ拡大画像表示

当社が提供するトレジャリー・マネジメント・システムは、資金管理、支払管理、財務取引管理、グループファイナンス管理、為替管理、銀行取引管理、サプライチェーンファイナンスなど、仕訳・照合等ほぼ全ての財務業務をカバーしています。

海外ビジネスの拡大に伴い増加する財務課題

多くの日本企業で、M&Aを含めて海外ビジネスが拡大し、海外の子会社、取引の数が増えたことにより、海外で余剰資金が滞留しています。その資金の滞留先の海外子会社からの報告データが不正確だったり、定期報告が守られなかったりすることで、正しい資金状況が把握できず、資金偏在解消・運転資金適正化への取組みが難しくなっています。

海外展開が進むほど、企業の資産は各国に分散され、その結果さまざまなリスクにさらされます。為替リスク、金利リスク、カウンターパーティーリスク、不正リスクなど、リスクにさらされている資金量、つまりエクスポージャーをタイムリーに把握することが困難になっています。しかし、この課題を放置すれば、経常収支の悪化、機会損失、資金ショート、不正、為替の影響の増加による業績懸念などが生じます。

日本のグローバル企業の財務部門の現状と課題

日本のグローバル企業の財務部門の現状と課題拡大画像表示

さらに、企業を取り巻く環境として、VUCAと呼ばれる先の見通せない時代に入っています。上記のような足元の課題を抱えつつも、時代の変化をいち早く察知して、機動的に柔軟に対応していく必要があります。

意思決定と施策実行をサポート。変わる財務部門の役割

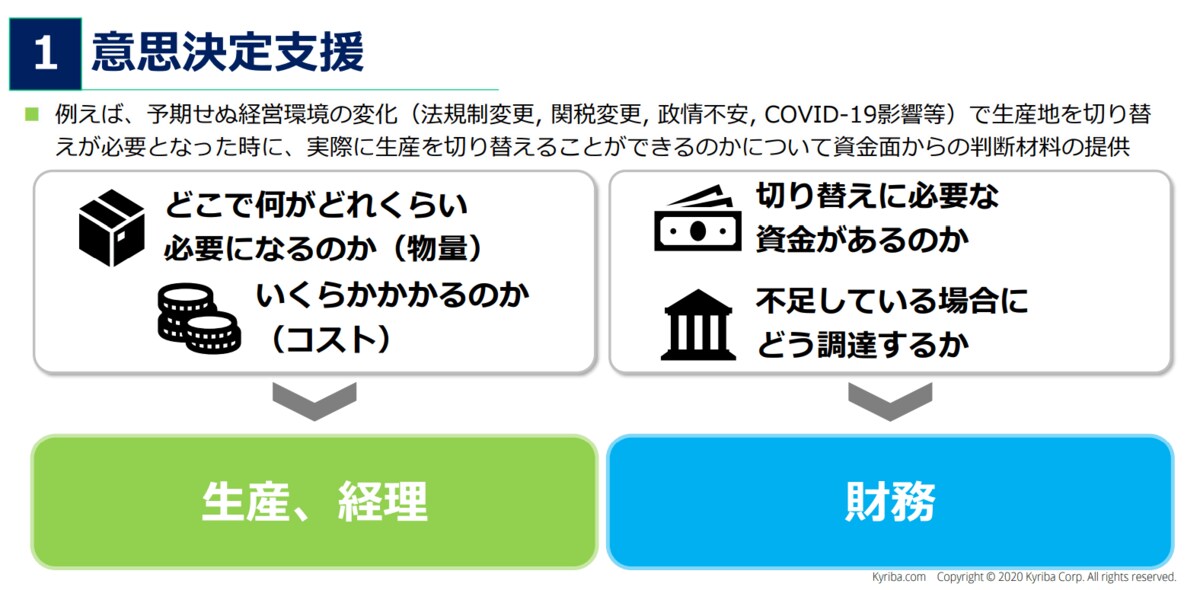

こうした状況下で、財務部門に求められることの1つは、経営層とフロントを走る事業ラインの意思決定を支援することです。

VUCAの時代において財務部門に求められること①

VUCAの時代において財務部門に求められること①拡大画像表示

例えば、メーカーにおいて経営環境の変化により、生産地の変更を余儀なくされたとします。まず、生産部門や経理部門が中心となって走り出すでしょう。しかし、生産地を変更したことに伴う資金面からの判断材料は財務部門が提供することになります。

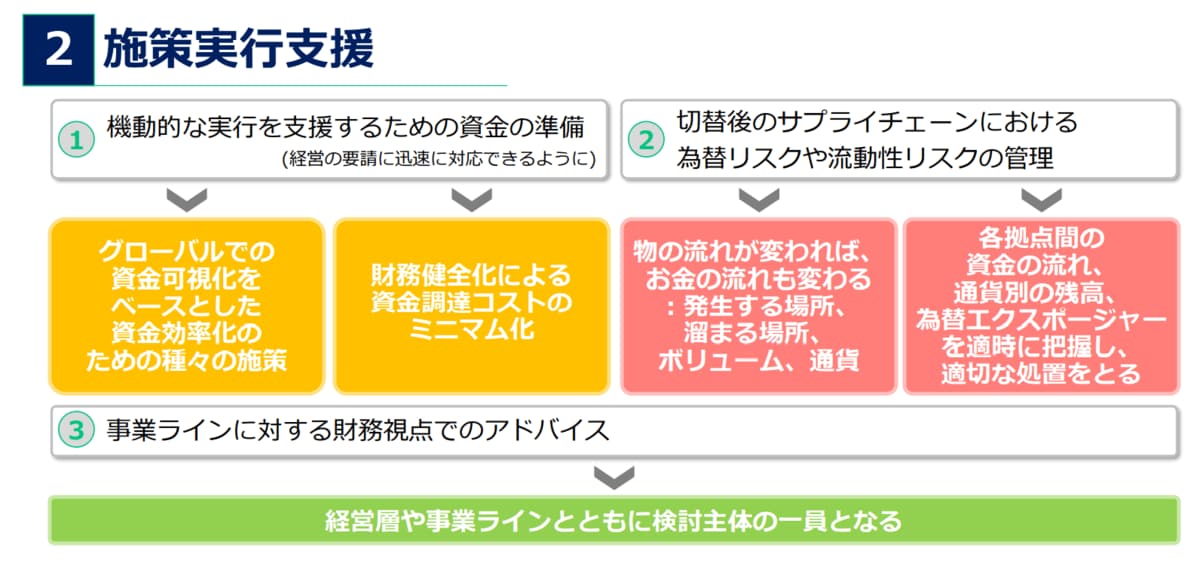

そしてもう1つが、施策の実行支援という役割です。その役割は下図のように3つに分けられます。

VUCAの時代において財務部門に求められること②

VUCAの時代において財務部門に求められること②拡大画像表示

1つ目は、立案された施策の実行を支援するための資金準備です。経営の要請に迅速かつ機動的に対応できるように、グローバルの資金を可視化して資金調達コストのミニマム化などに取り組みます。

2つ目は、生産地切り替えの例で言えば、切り替え後のサプライチェーンにおける為替や流動性のリスクをしっかり管理することです。各拠点間の資金の流れや通貨別の残高、為替エクスポージャーなどを把握して、適切に対応することが求められます。

3つ目は、事業ラインに対して財務視点でのアドバイスをすることです。経営層、事業ラインとともに施策の検討主体の一員となることが求められます。例えば、生産地を中国からタイやメキシコに切り替えた場合、財務管理の面では、通貨エクスポージャーの種類、為替リスクの発生場所がこれまでと大きく変わります。そうした新たな課題を予測しながら、機動的に対応していくことが求められます。

これらの役割を果たしていくために、必要運転資金量や資金残高を通貨別にタイムリーに把握することや、為替ヘッジポリシーの最適化と為替管理手法の見直し、不正リスク抑止への対応、財務管理体制や、効率的な財務業務プロセスなどを確立しておく必要があります。グローバルでリアルタイムな資金管理、リスク管理、各拠点との連携、経営層や事業ラインとの連携、こういった機能やアクションが必要だと考えます。

VUCAの時代に必要性が高まるグローバル財務ガバナンス

さらに財務部門が新たに担うべき役割として、グループガバナンスの強化があります。現在、コロナ禍において、グループ会社に対して従来どおりの統制が取れなくなっている企業が多くあります。その一方で、グループガバナンスにおける財務領域からのアプローチの必要性は高まっています。

日本CFO協会「事業のグローバル化に伴う財務・リスク管理体制の 実態と課題(2019年5月)/今後、想定される財務リスクの重要度

日本CFO協会「事業のグローバル化に伴う財務・リスク管理体制の 実態と課題(2019年5月)/今後、想定される財務リスクの重要度拡大画像表示

上図は日本CFO協会が定期的に実施している「事業のグローバル化に伴う財務・リスク管理体制の実態と課題」という調査の2019年の結果です。財務リスクの重要度で、内外の不正リスクが1位、2位となっています。実際、2019年には日系上場企業の会計・経理不正が過去最多の70社でした。新型コロナが感染拡大した2020年も58社。5年前までは年間30社前後で推移しており、高い水準で不正が発生しています。もう1つ注目したいのが、オペレーションリスクです。

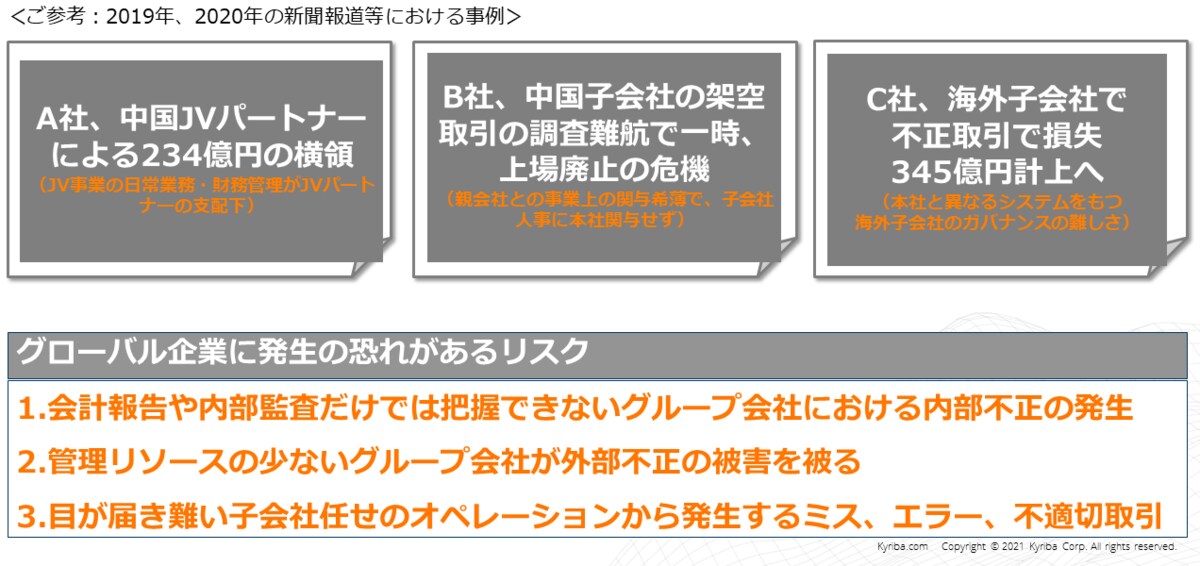

下図は、2019年、2020年にグローバル企業で起きた不正事例です。いずれも経営へのインパクトが大きかった事例ですが、全て海外の子会社で発生しています。

グローバル企業の抱える不正リスク

グローバル企業の抱える不正リスク拡大画像表示

こうした不正の影響は、不自然な資金の流れになって、最終的には資金の動きとして表出します。財務業務を高度化することで、不正を抑制できるのです。具体的には、不正の予防的統制と発見的統制、両方の側面から内部統制の強化に取り組むことです。

コロナウイルス感染症の影響で現地に足を運べなくなり、グループガバナンスも大きく変化しました。現地の内部監査も実際に行く往査ではなく、オンライン監査としているところが大半のようです。リアルな対応をベースとしてきた内部統制について、リモートでの対応が本当に有効か、疑念を抱く企業も多いことでしょう。ただ、今の状況がニューノーマルになる可能性は高く、海外拠点の内部統制の在り方は変わらざるを得ません。

ガバナンス強化のために財務部門がすべきポイント

従来型の内部統制が困難な中、財務部門がガバナンス強化のために何をすべきか。5つのポイントがあります。

1つ目は、月中の動きを見ること。具体的には、キャッシュの動きに目を光らせることです。残高だけでなく入出金の詳細も見ます。四半期や月次のスナップショットではなく、フローで見る必要があります。

2つ目は、生データを見ること。銀行が発行する残高証明書が改ざんされる不正が起きています。改ざんができない形で、銀行から直接、残高・入出金明細のデータを取得します。現地から報告を受ける受け身の姿勢ではなく、先回りして見に行くことです。

3つ目は、リモートであっても深くモニタリングをすること。リモートだからといって、得られる情報が制限されない仕組みをつくります。資金の動きを詳細に把握することや、差異の分析を容易にすることが重要です。

4つ目は、合弁パートナー、すなわちローカルパートナーに任せないこと。海外進出先の国や業種業態によっては、合弁会社の設立による進出が多いかと思います。しかし、合弁パートナー任せは高いリスクにつながります。現地に往査に行けずとも、自ら管理する姿勢が必要です。

5つ目は、一人で資金を動かせない仕組みをつくること。規模の小さい子会社であれば、実質一人経理の体制も少なくありません。本社や、統括会社の承認なしでは資金を動かせない仕組みをつくるべきです。

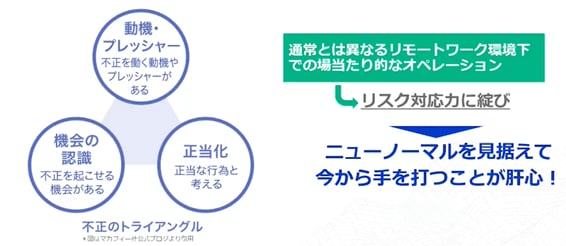

以上のポイントは決して新しいものではありませんが、実現できている企業は多くありません。不正が起きて損失を被る前に、早急に着手すべきです。下図は、アメリカの組織犯罪研究者が提唱した不正のトライアングルと呼ばれるものですが、このうち企業がコントロールできるのは「機会」です。

ポイントは不正の「機会」をなくすこと

ポイントは不正の「機会」をなくすこと拡大画像表示

リモートワーク環境での場当たり的なオペレーションをしていては、リスク対応力にほころびが生じやすくなります。グループ全体でオペレーションレベルを維持し、ガバナンス強化の仕組みをつくるために、財務領域からも手を打っていくことが必要です。

財務部門に求められる変革ステップと日本企業が抱える課題

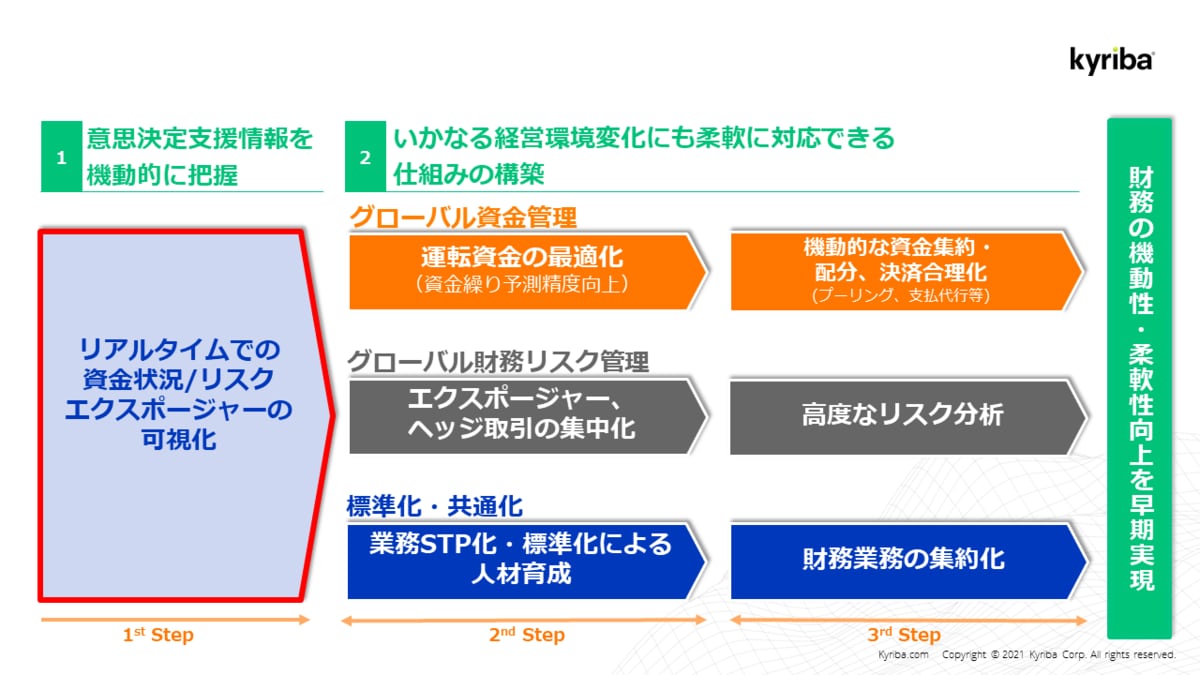

財務部門に求められる変革の第1ステップは、リアルタイムでの資金状況と、エクスポージャーの可視化です。これによって、資金・流動性の動きや不正による資金への影響を機動的に把握できる土台をつくります。第2ステップは、経営環境の変化に柔軟に対応できる仕組みの構築です。このステップで、経営サイド、事業サイドの意思決定を支援するための財務の機動性、柔軟性を向上させます。

財務部門に求められる変革ステップ

財務部門に求められる変革ステップ拡大画像表示

可視化とは、「正確」に「最新」の「網羅性」のあるデータを、「最大限に多く」集めて見えるようにすることです。そのために、財務業務機能を集中化、内製化、標準化、自動化する。ここが、財務部門の変革の本質であると考えます。さらに時代の要請として、グローバル、リアルタイム、レジリエンスのエッセンスが求められます。

一方で日本企業の財務業務の課題として、Excelやメールを多用した非効率な作業が多いことが挙げられます。最新の状況、今日現在の数字は見えず、月に一回程度の報告で過去の数字を見ながら意思決定しています。そうした状況は、「Kyriba」の活用によるシステムの統合で解消できます。

「Kyriba」で実践する財務DXとその導入効果

これまでお話ししてきた財務上の課題を「Kyriba」で解決できるのは、グローバルベースで、マルチERP、マルチバンク接続ができるという点にあります。

グローバルベースでマルチERP/マルチバンク接続で財務業務のプロセス全体を統合・自動化

グローバルベースでマルチERP/マルチバンク接続で財務業務のプロセス全体を統合・自動化拡大画像表示

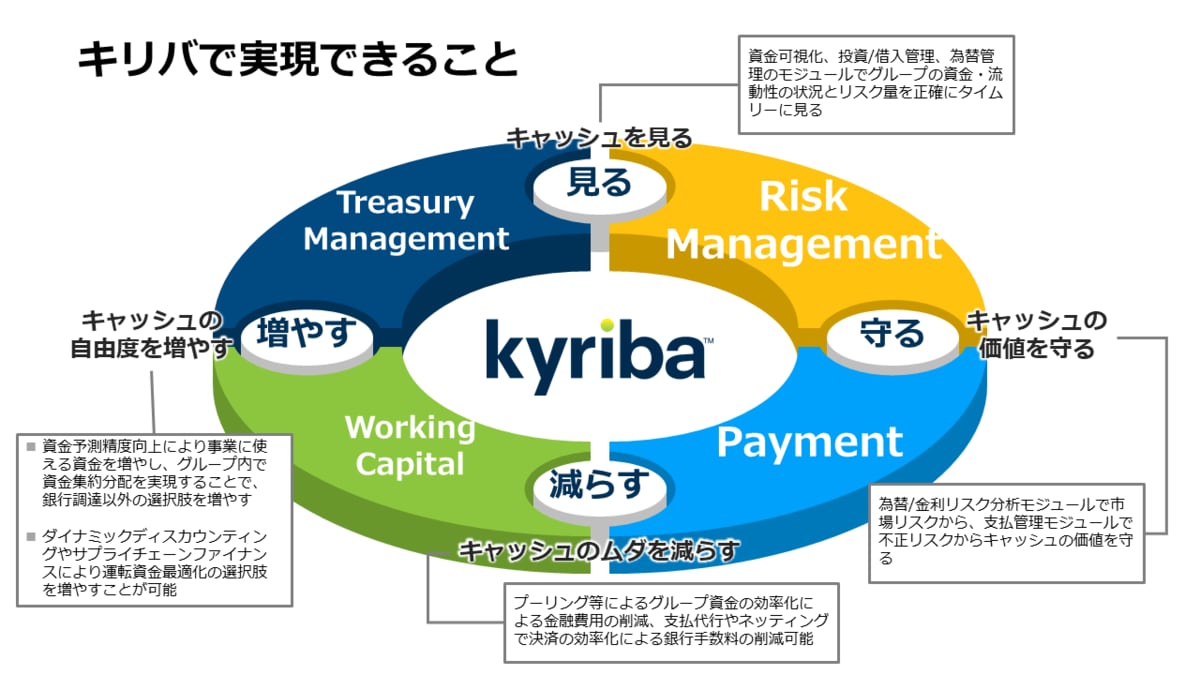

ERPや会計システムがグループで統一されていなくても、「Kyriba」はさまざまなシステムとの連携が可能です。入出金データの自動連携、グローバルの1400の銀行からの残高・入出金明細を自動収集できます。また、「Kyriba」は銀行と会計システムの間にハブとして存在し、マルチバンクでの支払い、仕訳データの自動作成も可能です。それらの結果、キャッシュを「見る」、キャッシュの価値を「守る」、キャッシュの無駄を「減らす」、キャッシュの自由度を「増やす」といったことが実現できます。

キャッシュを「見る」というのは、資金の可視化、投資管理、借り入れ管理、為替管理、といった機能です。グループの資金・流動性の状況とリスク量を、正確かつタイムリーに見ることができます。キャッシュの価値を「守る」とは、為替リスク、金利リスクを分析する機能です。また、支払い管理モジュールで統制をかけて、不正リスクからキャッシュの価値を守るという側面もあります。

キャッシュの無駄を「減らす」というのは、プーリングによってグループの資金を効率化し金融費用を削減すること、支払い代行やネッティングで決済を効率化し、銀行手数料を削減することです。キャッシュの自由度を「増やす」というのは、資金予測の精度向上で事業に使える資金を増やし、グループ内で資金の集約・分配を実現することで、銀行調達以外の選択肢を増やすことや、ダイナミックディスカウンティングやサプライチェーンファイナンスによって、運転資金の最適化の選択肢を増やすことです。

「Kyriba」の導入効果には、業務の効率化、資金効率の最大化、財務リスクの最適化、内部統制の強化があります。また、多くの企業でさまざまな切り口の定量効果、定性効果を実現しています。さらに、システム導入の効果として、従来の事務作業、定形業務に費やしていた財務部門の時間を、高付加価値タスクに当てることが可能になります。例えば、管理・統制業務、分析・企画業務に時間が使えるようになり、結果として企業の成長に貢献できます。先に挙げた、経営層や事業ラインに対する財務視点でのアドバイスをする参謀役となることもできるのです。

<PR>