ガバナンス強化のために財務部門がすべきポイント

従来型の内部統制が困難な中、財務部門がガバナンス強化のために何をすべきか。5つのポイントがあります。

1つ目は、月中の動きを見ること。具体的には、キャッシュの動きに目を光らせることです。残高だけでなく入出金の詳細も見ます。四半期や月次のスナップショットではなく、フローで見る必要があります。

2つ目は、生データを見ること。銀行が発行する残高証明書が改ざんされる不正が起きています。改ざんができない形で、銀行から直接、残高・入出金明細のデータを取得します。現地から報告を受ける受け身の姿勢ではなく、先回りして見に行くことです。

3つ目は、リモートであっても深くモニタリングをすること。リモートだからといって、得られる情報が制限されない仕組みをつくります。資金の動きを詳細に把握することや、差異の分析を容易にすることが重要です。

4つ目は、合弁パートナー、すなわちローカルパートナーに任せないこと。海外進出先の国や業種業態によっては、合弁会社の設立による進出が多いかと思います。しかし、合弁パートナー任せは高いリスクにつながります。現地に往査に行けずとも、自ら管理する姿勢が必要です。

5つ目は、一人で資金を動かせない仕組みをつくること。規模の小さい子会社であれば、実質一人経理の体制も少なくありません。本社や、統括会社の承認なしでは資金を動かせない仕組みをつくるべきです。

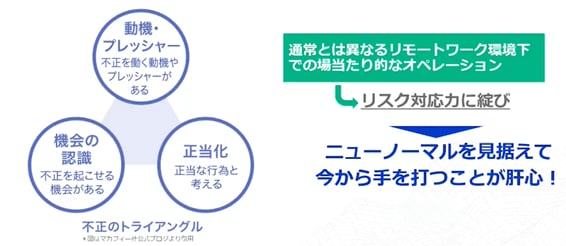

以上のポイントは決して新しいものではありませんが、実現できている企業は多くありません。不正が起きて損失を被る前に、早急に着手すべきです。下図は、アメリカの組織犯罪研究者が提唱した不正のトライアングルと呼ばれるものですが、このうち企業がコントロールできるのは「機会」です。

ポイントは不正の「機会」をなくすこと

ポイントは不正の「機会」をなくすこと拡大画像表示

リモートワーク環境での場当たり的なオペレーションをしていては、リスク対応力にほころびが生じやすくなります。グループ全体でオペレーションレベルを維持し、ガバナンス強化の仕組みをつくるために、財務領域からも手を打っていくことが必要です。

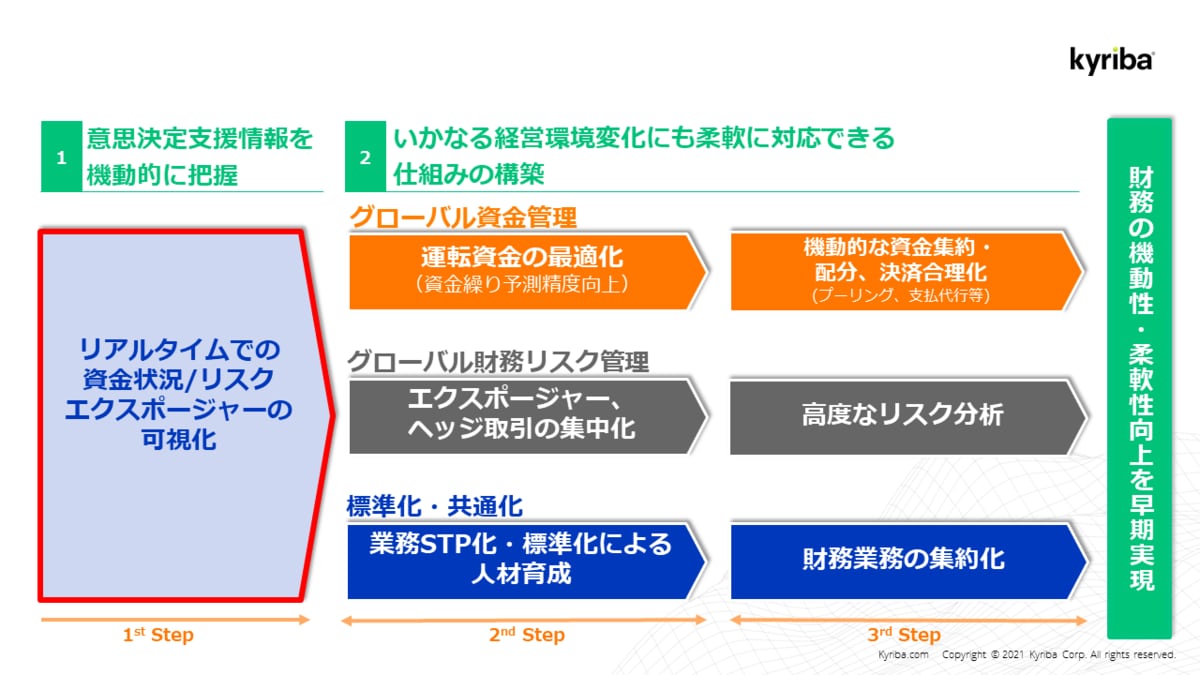

財務部門に求められる変革ステップと日本企業が抱える課題

財務部門に求められる変革の第1ステップは、リアルタイムでの資金状況と、エクスポージャーの可視化です。これによって、資金・流動性の動きや不正による資金への影響を機動的に把握できる土台をつくります。第2ステップは、経営環境の変化に柔軟に対応できる仕組みの構築です。このステップで、経営サイド、事業サイドの意思決定を支援するための財務の機動性、柔軟性を向上させます。

財務部門に求められる変革ステップ

財務部門に求められる変革ステップ拡大画像表示

可視化とは、「正確」に「最新」の「網羅性」のあるデータを、「最大限に多く」集めて見えるようにすることです。そのために、財務業務機能を集中化、内製化、標準化、自動化する。ここが、財務部門の変革の本質であると考えます。さらに時代の要請として、グローバル、リアルタイム、レジリエンスのエッセンスが求められます。

一方で日本企業の財務業務の課題として、Excelやメールを多用した非効率な作業が多いことが挙げられます。最新の状況、今日現在の数字は見えず、月に一回程度の報告で過去の数字を見ながら意思決定しています。そうした状況は、「Kyriba」の活用によるシステムの統合で解消できます。

「Kyriba」で実践する財務DXとその導入効果

これまでお話ししてきた財務上の課題を「Kyriba」で解決できるのは、グローバルベースで、マルチERP、マルチバンク接続ができるという点にあります。

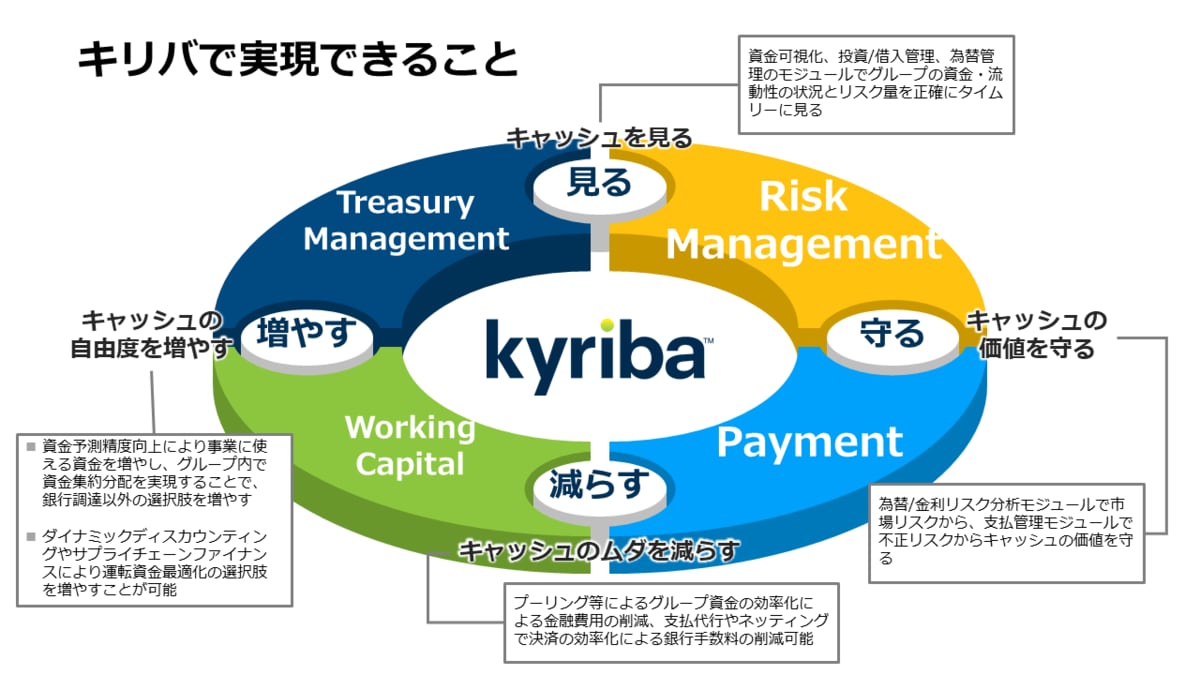

グローバルベースでマルチERP/マルチバンク接続で財務業務のプロセス全体を統合・自動化

グローバルベースでマルチERP/マルチバンク接続で財務業務のプロセス全体を統合・自動化拡大画像表示

ERPや会計システムがグループで統一されていなくても、「Kyriba」はさまざまなシステムとの連携が可能です。入出金データの自動連携、グローバルの1400の銀行からの残高・入出金明細を自動収集できます。また、「Kyriba」は銀行と会計システムの間にハブとして存在し、マルチバンクでの支払い、仕訳データの自動作成も可能です。それらの結果、キャッシュを「見る」、キャッシュの価値を「守る」、キャッシュの無駄を「減らす」、キャッシュの自由度を「増やす」といったことが実現できます。

キャッシュを「見る」というのは、資金の可視化、投資管理、借り入れ管理、為替管理、といった機能です。グループの資金・流動性の状況とリスク量を、正確かつタイムリーに見ることができます。キャッシュの価値を「守る」とは、為替リスク、金利リスクを分析する機能です。また、支払い管理モジュールで統制をかけて、不正リスクからキャッシュの価値を守るという側面もあります。

キャッシュの無駄を「減らす」というのは、プーリングによってグループの資金を効率化し金融費用を削減すること、支払い代行やネッティングで決済を効率化し、銀行手数料を削減することです。キャッシュの自由度を「増やす」というのは、資金予測の精度向上で事業に使える資金を増やし、グループ内で資金の集約・分配を実現することで、銀行調達以外の選択肢を増やすことや、ダイナミックディスカウンティングやサプライチェーンファイナンスによって、運転資金の最適化の選択肢を増やすことです。

「Kyriba」の導入効果には、業務の効率化、資金効率の最大化、財務リスクの最適化、内部統制の強化があります。また、多くの企業でさまざまな切り口の定量効果、定性効果を実現しています。さらに、システム導入の効果として、従来の事務作業、定形業務に費やしていた財務部門の時間を、高付加価値タスクに当てることが可能になります。例えば、管理・統制業務、分析・企画業務に時間が使えるようになり、結果として企業の成長に貢献できます。先に挙げた、経営層や事業ラインに対する財務視点でのアドバイスをする参謀役となることもできるのです。

<PR>