不平等への正義の一撃かトンデモ本か、

『税金を払わない巨大企業』の衝撃データ

『税金を払わない巨大企業』の衝撃データ

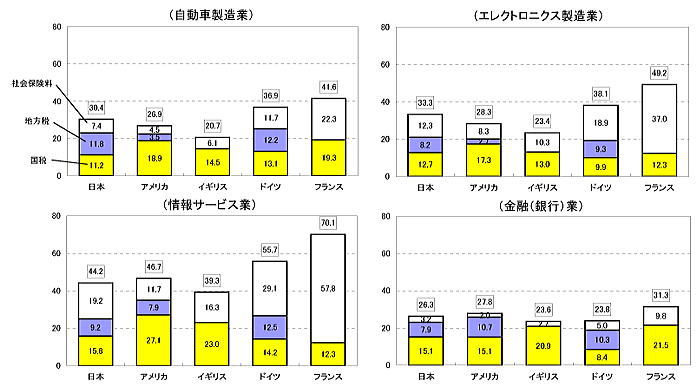

図1 国税と地方税を合わせた法人税率の国際比較

出所:財務省のホームページ(2014年3月)

出所:財務省のホームページ(2014年3月)

(画像1/5)

図2 実効税負担率の低い大企業1~35位(2013年3月期 法定正味税率38.01%の時期)

(注1)企業ごとに「事」(事業会社)と「持」持ち株会社)の区別をつけた。

(注2)企業が選択している納税制度により「連」(連結納税制度)と「単」(単体納税制度)と区別した(黄色の部分が「単」)。

出所:富岡幸雄『税金を払わない巨大企業』(文春新書)、表1a、1b、1c

(注1)企業ごとに「事」(事業会社)と「持」持ち株会社)の区別をつけた。

(注2)企業が選択している納税制度により「連」(連結納税制度)と「単」(単体納税制度)と区別した(黄色の部分が「単」)。

出所:富岡幸雄『税金を払わない巨大企業』(文春新書)、表1a、1b、1c

(画像2/5)

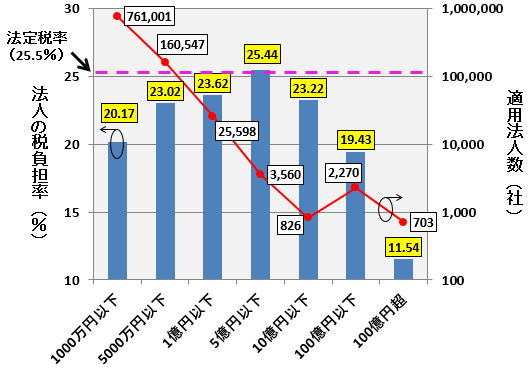

図3 資本金階級別法人税平均実効税負担率(2012年度分)

出所:富岡幸雄『税金を払わない巨大企業』(文春新書)、図1および表6

出所:富岡幸雄『税金を払わない巨大企業』(文春新書)、図1および表6

(画像3/5)

図5 申告所得者の所得税負担率(2008年分)

出所:富岡幸雄『税金を払わない巨大企業』(文春新書)、図4

出所:富岡幸雄『税金を払わない巨大企業』(文春新書)、図4

(画像5/5)

不平等への正義の一撃かトンデモ本か、

『税金を払わない巨大企業』の衝撃データ

『税金を払わない巨大企業』の衝撃データ

この写真の記事を読む