写真提供:日刊工業新聞/ロイター/共同通信イメージズ

写真提供:日刊工業新聞/ロイター/共同通信イメージズ

産業横断の戦略構想、新たなビジネスモデル創造などの重要性が高まる時代には、あらゆる業種において“創造と変革”を推進するリーダーが求められる。本連載では、世界有数の戦略コンサルティングファームA.T. カーニーの日本のメンバーが、国内19の業種における最新トレンドを分析した『A.T. カーニー 業界別 経営アジェンダ 2025』(A.T. カーニー編/日経BP 日本経済新聞出版)から、内容の一部を抜粋・再編集。「小売」「エネルギー」に加え、業界横断のテーマ「M&A」にフォーカスする。

前回に引き続き、第2回もM&A(第17章:久野雅志・三野泰河著)を取り上げる。成長を続ける日本のバイアウト(買収)市場において目立ち始めている、総合商社とプライベートエクイティ(未公開株=PE)ファンドの連携の背景を探る。

買い手側の変化

『A.T. カーニー 業界別 経営アジェンダ 2025』(日本経済新聞出版)

『A.T. カーニー 業界別 経営アジェンダ 2025』(日本経済新聞出版)

変化④:PEファンドの新規参入の増加・大規模化

日本のM&A市場においては、年々PEファンドによる買収の比率が高まり、足元では約3割を占めていると言われています。

日本では1990年代後半からバイアウト案件が増えはじめ、アドバンテッジパートナーズやユニゾン・キャピタルが第1号ファンドを組成し、そのような動きに対し、既にベンチャー投資を行っていたみずほキャピタル、ジャフコ、東京海上キャピタルなどが後に続きました。

また海外プレイヤーの参入もこの頃から活発化し、2000年代に入ると、日本で活動するファンド数は一気に増えていきます。象徴的なものとしては、カーライル、CVC、CITIC、ベインキャピタル、KKRなど、海外の大手ファンドの日本参入が相次ぎ、日本におけるバイアウト市場の黎明期となりました。

その後、順調に成長してきた日本のバイアウト市場ですが、リーマンショック以降、一部撤退するPEファンドが出てきたこともあり、「日本のPEマーケットは成熟市場に入ってきた」という声もありました。

これが一転、2010年代後半から、グローバルから見ても日本のバイアウト市場はもう一段の“成長市場”と見なされ、足元ではかつてないほど日本のバイアウト市場が注目を浴びるようになっています。

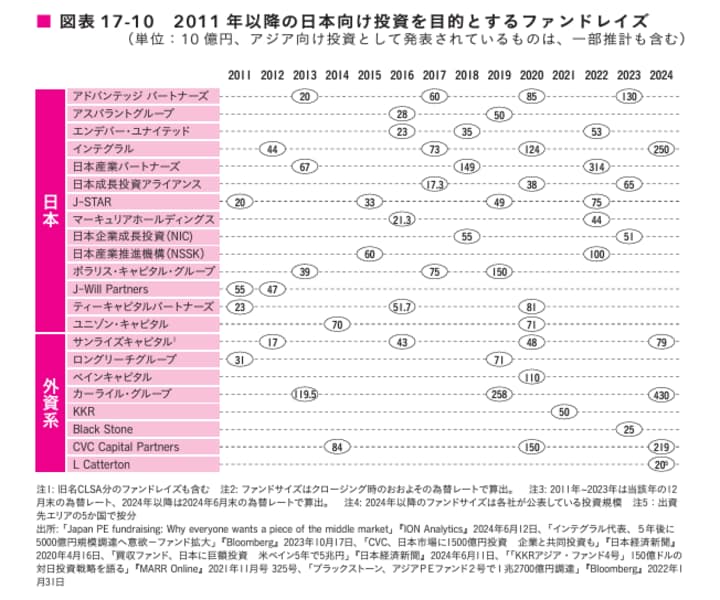

特に、日本できちんとリターンを上げているファンドにおいては、新規ファンドレイズの際には海外の機関投資家からの出資ニーズが大きく、すべてには対応しきれないと言ったような声も聞こえてきています。

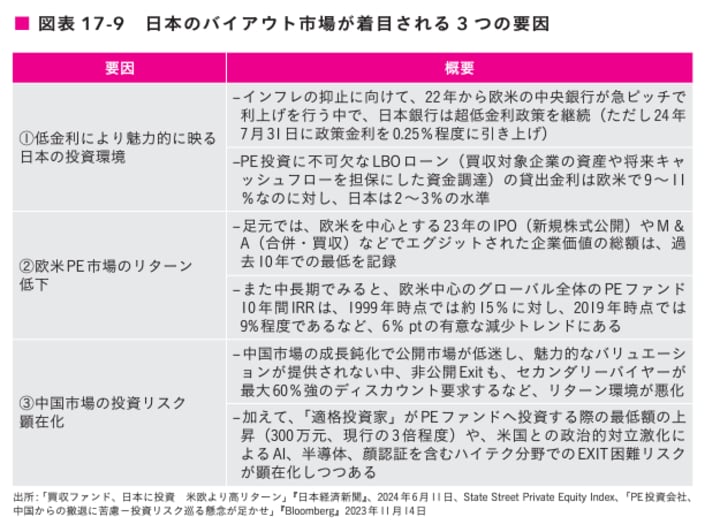

その背景として、日本株を取り巻く内外の要因が挙げられますが、大きくは①低金利により魅力的に映る日本の投資環境、②欧米PE市場のリターン低下、③中国市場の投資リスク顕在化などが挙げられます。

このような期待感をうけて、日本市場に既に根を深く張る既存ファンドは、ここ数年相次いで日本を含むアジア向けのファンドレイズを進めており、その規模は数百億円~千億円超えなど、大型化していく傾向が顕著に表れています。

また米系大手である米ベインキャピタルは今後5年で5兆円(不動産投資も含む。EVベース)、米ブラックストーンも不動産を含めて3年で1.5兆円の投入をめざすことを表明しています。その巨額の投資規模から日本のコングロマリットのカーブアウト案件、業界を代表するメガプレーヤーのMBOなどを通じたLarge/Larger midへの投資期待が高まっています。

加えて、米系のPEファンドと比べやや出遅れ感のあった欧州系や中東系、中韓系のファンドが、このタイミングで相次いで日本への参入を図ろうとしています。例えば、2022年には欧州の大手パートナーズ・グループが日本での投資拡大を明らかにしたり、同様に欧州大手のEQTはアジア拠点の同業大手のベアリングを買収し日本での投資を強化したりしています。

また、中国系のFountainVestが、日本での活動を強化しユニゾンと共同でTASAKIを買収しているという報道があります。こういった公表されている案件以外にも、我々の元には、中韓系のファンドや中東のファンドから日本でどういった案件に投資すると良いかといった相談が増えてきており、日本のPE市場の注目度が高まっていると感じています。

このようなPEファンドによる投資の加熱は、事業の売り手にとっては、(PEファンドが高値を付ける買い手として)事業の売却機会の増大をもたらし、事業の買い手にとっては、同一案件を争う競合として位置づけられると同時に、仮にその際には買い負けたとしても、(数年後に)PEファンドによって構造改革を果たした企業が売却され、結果的に自社にとっては買収機会の増大を意味します。

変化⑤:総合商社とPEファンドの連携強化

足下では、総合商社のような自社内に幅広い事業基盤を保有しているコングロマリットが、PEファンドと連携を強化して投資をする動きが強まっています。

これまでも、超大型案件でPEファンドと事業会社がコンソーシアムを組む場合(例:東芝、新光電気の買収案件など)以外にも、PEファンドが事業会社と共同で投資する案件は多く存在していました。

例えば、2020年にアドバンテッジパートナーズが、東京センチュリーとユーグレナと共同してキューサイを買収した案件などが該当します。しかし、足元では、総合商社を中心に、単発の案件だけではなく、包括的にPEファンドとの距離感を縮め、より戦略的に連携・活用しようという動きが強まっています。

かつて2000年頃には、軒並み総合商社は、PEファンドを設立したり包括的に連携したりして、戦略的に活用しようとした時期がありました。例えば、三菱商事はリップルウッドの日本進出を支援したり、伊藤忠商事は金融機関などと連携してラフィアキャピタルやイデラキャピタルなどのPEファンドを設立したりしました。また三井物産は三井物産企業投資を、丸紅はアイ・シグマ・キャピタルを自社の子会社として設立しました。

総合商社は、それらの自社関連のPEファンドの活用や、他のPEファンドとの共同投資を推進しようとした時期がありました。その代表的な例が、ユニゾンキャピタルと丸紅が共同投資した東ハトや、東京海上キャピタル(当時)と住友商事が共同投資したバーニーズジャパンなどがあります。しかし、総合商社とPEファンドとの連携は、必ずしも成功例は多くなく、徐々に規模縮小や撤退がなされていきました。

ところが、足元で、再度総合商社による自社グループのPEファンドやLP投資しているPEファンドとの連携を強化する動きが起きています。

例えば、三菱商事は、2024年の組織改編によって、小売・アパレル・ヘルスケアなどを担うSLCグループの下に金融事業本部を移管し、その金融事業本部が子会社であるPEファンドの丸の内キャピタルを見る形に変え、小売・アパレル・ヘルスケア領域で幅広く保有している事業基盤とのシナジー追求を強化するのではないかと思われます。

実際に、2024年6月には、従来から食品卸業を通じて関係性のあった永谷園ホールディングスに対し、三菱商事、丸の内キャピタル、創業家で共同投資することを発表し、特に永谷園の海外での成長支援をしていくこととしています。

また、三井物産は、こちらも従来からアパレル事業で関係のあったビギホールディングスに対し、2018年にLP出資しているMSD企業投資と共同で株式を取得していましたが、2024年にMSD企業投資からのエグジット時に、ビギ・ホールディングスの持分すべてを取得しています。

それ以外にも、住友商事も、PEファンドとの関係強化として、従来からLPとして出資していたライジング・ジャパン・エクイティに加えて、中堅企業DX化に強みを持つREVA社に出資するとともに、REVA社と共同でファンドを組成しています。

また、ラフィアキャピタルなどの解消後は、自社グループ内にPEファンドを持たない伊藤忠商事は、WECARS(旧ビッグモーター)の案件では、グループ会社である伊藤忠エネクスに加え、J will partnersと共同投資という形を取っています。

元来、総合商社は、自社で幅広い事業基盤を持ち、買収した企業と広範なシナジーを創造しうる立場であるとともに、会社・個人が持つ広範なネットワークを用いて新たな販路や新規サービスを作りうる立場にあるため、買収時に最も有利なプレイヤーの一つです。

一方で、買収時の金融スキームの作り込みや買収後短期での構造改革を進める点は必ずしも得意ではなく、そういった意味では、総合商社とPEファンドが互いの強みを生かして買収するというのは理に適っています。

こういった動きは、総合商社が先行していますが、広範な自社グループを形成している地域のインフラ企業やコングロマリットも同様の構図であり、今後波及していくのではないかと考えられます。実際に、JR九州は、前述のJ will Partnersと共同して地域特化ファンドを立ち上げて、後継者問題などに悩む九州の地場企業に共同で出資しています。

<連載ラインアップ>

■第1回 大企業を中心に“潜在的なM&A原資”が積み上がり中 大型の企業買収が予想される注目の業界は?

■第2回 三菱商事、三井物産、住友商事、伊藤忠商事…なぜ今、総合商社はPEファンドとの戦略的連携を強めるのか?(本稿)

■第3回 ウォルマートの植物工場への4億ドル出資、ファミリマートの「ファミマシー」高効率実現のための差別化戦略とは

■第4回 小売業の海外展開の基本線は「M&A」、セブン-イレブンのスピードウェイ買収に改めて学ぶ「価値向上」とは?

■第5回 脱炭素で不確実性を抱える電力市場…「火力発電」「再エネ」で考えるべきシナリオと事業のリスクマネジメントとは?

■第6回 大手電力7社が燃料調達の算定式を見直し 地政学リスクが促したリスクマネジメントの構造変化とIndexationの管理とは

※公開予定日は変更になる可能性がございます。この機会にフォロー機能をご利用ください。

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから