世界的に急速な普及が進んだ携帯電話やスマートフォン。それらの端末を用いる「Apple pay」「LINE Pay」などの決済サービスも利用者を増やしているという。最近は日本でも目にすることが増えてきたこれらのサービスだが、諸外国を見渡すと、日本のモバイル決済の普及が遅れを取っている状況が見えてくる。

先進国に比べてモバイル決済が進む新興国や途上国

日本銀行決済機構局が6月に発表した「決済システムレポート」によると、日本で携帯電話やスマートフォンを読み取り機にかざし、店頭でのモバイル決済を行う機能を「利用している」と答えた人は、調査全体の6%となっている。

一方、中国の都市部の消費者を対象に実施された調査によれば、回答者の98.3%が過去3ヶ月間にモバイル決済を「利用した」と回答している。また、ケニアでは、携帯電話加入者の約 76.8%(2015年6月)がモバイル決済を利用しているとの調査結果が出ており、日本のモバイル決済利用が進んでいないことがわかる。

代表的な先進国としてアメリカやドイツの例を見てみると、連邦準備制度理事会が 2015年11月に実施した調査、およびドイツのブンデスバンクが2014年5月に実施した調査によれば、アメリカでは5.3%、ドイツでは2%と、モバイル決済を利用していると回答した人の割合は日本同様に決して高くない結果となっている。先進国よりも一部の新興国や途上国においてモバイル決済が急速に広がっていることがわかる。

これらの国で急速に普及が進んだ背景には、銀行などの金融インフラや固定電話網の整備が十分ではなかったところに、携帯電話が浸透したことが挙げられる。

モバイル決済が普及しているケニアの「M-PESA(エムペサ)」を見てみると、通話やショートメッセージなどの基本的な機能しかない携帯電話でもSIMカードに口座情報が紐づいており、銀行口座の役割を果たす。送金はSMSで行い、受信したメッセージを取次店に持っていけば現金を入手できるという簡便な仕組みも普及が進んだ要因となっているようだ。

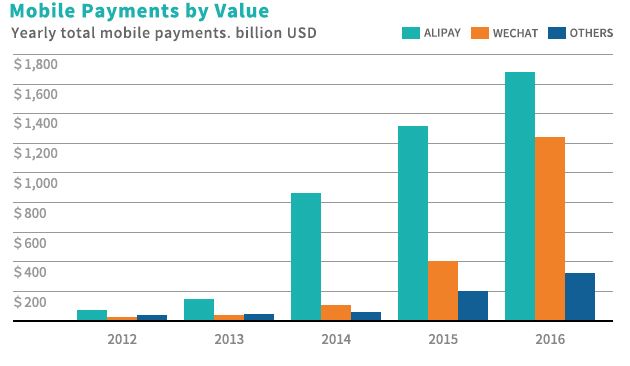

中国を例に見てみると、2016年のモバイル決済額が約627兆円に達したと英紙「フィナンシャル・タイムズ」が報じている。また、4月にBetter Than Cash Allianceより発表されたレポートによると、ECサイトAlibaba(アリババ)が提供する「Alipay(アリペイ)」と、中国人の6億人が毎日利用しているというコミュニケーションアプリのWeChat(ウィーチャット)が提供する「WeChat Pay(ウィーチャット ペイ)」の決済額だけで2016年には約320兆円を超えたとのデータもある。

どちらもスマートフォンアプリと連動した決済方法となっており、店頭でQRコードをかざすだけで決済が完了するという気軽さもこれだけの利用者拡大に寄与していると考えられる。

2016年には「Alipay」と「WeChat Pay」で約320兆円を超えた中国のモバイル決済額

2016年には「Alipay」と「WeChat Pay」で約320兆円を超えた中国のモバイル決済額