連載「ポストコロナのIT・未来予想図」の第12回。デジタル・トランスフォーメーション(DX)は、経済活動や所得発生の物理的な「場所」の特定を難しくする。このことは世界的に税制面での大きな課題をもたらしている。元日銀局長・山岡浩巳氏が解説する。

デジタル・トランスフォーメーション(DX)の重要な帰結の一つが、経済活動の「バーチャル化」です。

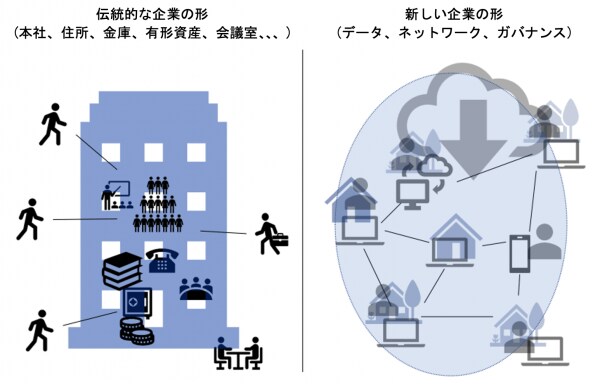

これまで、「企業」といえば、立派な本社建物があり、本社には帳簿があり、金庫があり、金庫の中には有価証券などが保管されているのが典型的な姿でした。契約は自社や取引先の本社会議室で締結され、現金や手形、小切手を通じた支払いも行われていました。

しかし、デジタル化は、企業の形を抜本的に変えつつあります。今や、金融資産は殆どがデジタル化され、契約の締結や支払いもデジタルベースでできます。顧客との接点にはスマホアプリやリモート会議、データの補完や処理にはクラウドを使うことができます。さらに、ブロックチェーンや分散台帳技術(DLT)では、そもそもネットワーク上の参加者全員が同じ帳簿をデジタルベースで保有することになるため、「元帳の保管場所」という概念も無くなります。

デジタル化・経済活動のバーチャル化と課税

デジタル化に伴って経済活動がバーチャル化する中で、大きな影響を受ける分野の一つが課税です。

これまでも「タックスヘイブン」や「価格移転税制」など、課税を巡る問題は常に存在してきました。しかし、現在のデジタル化は、多くの課税の基盤となってきた物理的な「場所」という概念そのものを希薄化させるという意味で、課税のあり方に根本的な再考を迫っています。