ECの成長が押し上げた宅配便のトラック輸送個数は2021年までの10年間で45.2%も増えており(その前の10年間では23.5%増)、貨物の小口多頻度化が運転従事者の労働量を肥大させてきた。写真:Rodrigo Reyes Marin/アフロ

ECの成長が押し上げた宅配便のトラック輸送個数は2021年までの10年間で45.2%も増えており(その前の10年間では23.5%増)、貨物の小口多頻度化が運転従事者の労働量を肥大させてきた。写真:Rodrigo Reyes Marin/アフロ

物流業界では燃料費・人件費の高騰に加えて「2024年問題」など運送労働力の逼迫による限界危機が指摘され、個別企業や業界の際を超えて解消が真剣に試みられているが抜本的解決は難しく、物流量(個数)が増えていけばいずれ破綻は避けられない。物流業界に依存する小売業界側から見れば、絶対物流量を抑制することが先決だと思われるのだが・・・。

■小島健輔が解説「アパレル業界のDXはなぜ、分断と混迷を抜け出せない?」

■小島健輔が喝破、「Amazon GoとAmazon Styleの問題はここにあり

■物流業界の「逼迫危機問題」、依存している小売業界側から見てみたら(本稿)

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

結局のところ、「2024年問題」の背景は何なのか?

この4月から大手宅配業者のヤマト運輸は約10%、佐川急便も約8%、運賃を値上げしたが、その背景は燃料費・人件費の高騰に加えて2024年問題など運送労働力の逼迫が大きいとされる。

トラック輸送のキロトンベース総量はほとんど横ばいか減少気味なのに、ECの拡大などで小口多頻度化が進行していることが要因だ。

15年までの20年間で物流件数は48%も増えたのに、1件当たり貨物重量は46%と半分以下に減少している。とりわけECの成長が押し上げた宅配便のトラック輸送個数は21年までの10年間で45.2%も増えており(その前の10年間では23.5%増)、貨物の小口多頻度化が運送従事者の労働量を肥大させてきた。

その一方、道路貨物運送業の従事者数は20年間でほぼ3分の2に減少し、高齢化も急ピッチで進んでいる。

運送従事者の労働時間は大型トラックで年間2544時間、中小型トラックでも2484時間と高止まりしており、前者は20.5%、後者でも17.6%も全産業平均を上回っている(20年、経済産業省・国土交通省・農林水産省「我が国の物流を取り巻く現状と取組状況」、以下、特に明記しない数字は同様)。

それでいて賃金水準は全産業平均の9掛けと低く(令和3年厚生労働省「賃金構造基本統計」)、少子高齢化に伴う労働人口減少に加えて他産業への転出が進むのは必然だ。

この過重労働状況を改善しようと「働き方改革関連法」によって2024年4月1日以降、自動車運転業務の年間時間外労働時間の上限が960時間に制限されることで、現在でも逼迫している運送労働力が一段と不足して運送業務がこなせなくなる(引き受け不能や遅配が広がる)と危惧されているのが、いわゆる2024年問題だが、制限されても月間80時間という時間外労働量(20日勤務とすれば連日4時間も残業)は一般労働者の感覚からは逸脱している。

トラック運転というリスクの高い業務で、今はこれ以上の長時間労働が蔓延しているわけだから、道路にはいつ惨事が起きても不思議はない危険が充満している。2024年問題などと経営課題視することの方が異端に思える。

2024年問題への対策というより、もっと抜本的な構造改革が運送のみならず物流総体に求められているのは明白で、関係省庁も業界も真剣に取り組んでいるが、物流件数の増大や宅配便の古典的なハブ&スポーク型輸送プロセス、停滞と重複の多いサプライチェーンを放置したままでは焼け石に水で、いずれ個数か速度かコストを犠牲にしないと回らなくなる。

物流業界の4つの対策には盲点がある

増え続ける運送量(個数)と減り続ける運送労働力という「解答」の困難な課題に業界も行政も真剣に取り組んでいるが、その要点は以下の4項に集約されよう。

(1)運送単位の大型化:個口集約や共同運送、トラックの大型化やダブル連結

(2)待ち時間/運転時間の短縮:AIによる配送ルートや入庫時間の誘導、荷積み荷下ろしの分離、スワップボディコンテナによる中継輸送

(3)モーダルシフト:貨物列車やフェリーへのシフト

(4)自動運転と隊列輸送(高速道路)

最も現場寄りで改善例が多いのが、(1)の運送単位の大型化だが、コンテナ輸送と同じく集約に待機時間が発生しがちで、ドライバーの労働時間と荷物の待機時間のトレードになりがちだ。共同配送も幾つもの「個別最適」に分断されがちで、俯瞰して見ると全体最適から遠ざかるリスクも指摘される。

最も改善効果が大きいのが(2)の待ち時間/運転時間の短縮だが、システムや設備投資の負担が大きく、配送ルートのAIナビを除いては期待ほど進んでいない。トラックヤードが海運並みにコンテナターミナル化されるのが理想だろうが、専用の大型装置や建築段階からの設計が必要で次元が違ってくる。

(3)のモーダルシフト、(4)の自動運転と隊列輸送(高速道路)は今後の進行が期待されるが、リージョナル間運送に限定される。B2BはともかくB2Cではリージョナル間輸送と行き来の載せ替えを要するハブ&スポーク物流自体を回避する工夫の方が先決ではなかろうか。

総じて現状の改善は既存の物流プロセスや設備機材体系を前提とした枠にとらわれた感があり、運送量(個数)が増え続けることが前提になっているが、化石燃料車からEVへ、大量生産・大量消費からリユース・リサイクルへといった抜本的な価値観の転換が進む中、発想をリセットすれば別の解決策も見えてくるのではないか。

※ハブ&スポーク物流:半世紀も前にFedExが確立したという、各地の集配拠点からリージョナルベースに持ち込んで夜間にリージョナル間輸送を行い、到着リージョナルベースから各集配拠点に仕分けて宅配する広域物流システムで、載せ替えの手間と夜間をまたぐリージョナル間輸送を要するフルプライス物流。近年は載せ替えなしに直行で近距離宅配する安価なLCC型のローカル宅配物流に侵食されつつある。

B2C物流は根本から変えなくてはならない

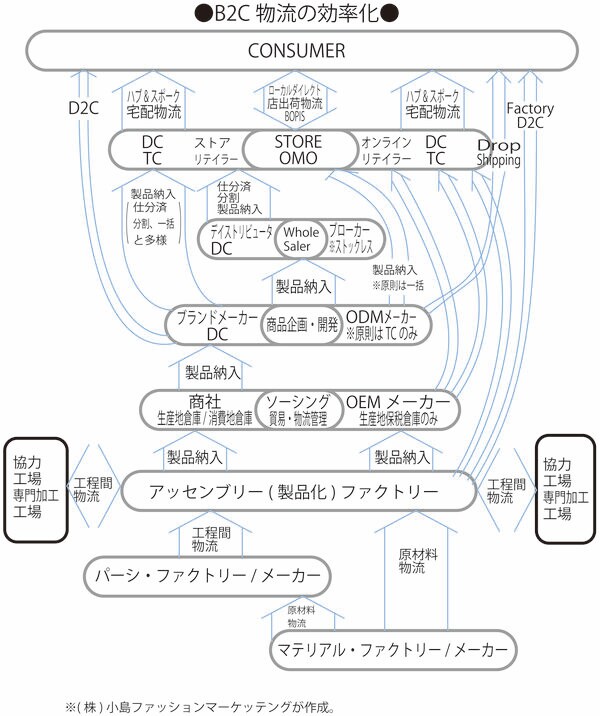

小口多頻度化で物流逼迫をもたらした主犯であるEC物流(B2C)にフォーカスすれば、突破口も見えてくる。EC拡大が物流に過大な負荷を強いた故にさまざまな問題が生じたのだから、その商流・物流を根本から見直せば事態は解決できるはずだ。

小売業の物流には運送単位がまとまり運送ルートも頻度も定まる店舗物流(B2B)と小口多頻度で運送ルートもランダムな宅配物流(B2C)があり、前者の1品当たり運送コストは後者の数十分の1で済む。

ECが拡大するほど宅配物流の比率が高まり、全体の物流業務負荷も物流費負担も上昇していく。EC専業事業者では全てがB2C小口配送になり、出荷単価が低いと倉庫運営費用と宅配外注費の負担が重い。

最新期(23年3月期)で取扱高が5000億円を超え、出荷単価も8000円超と高いZOZOでも倉庫運営費は取扱高の5.0%(物流関連費、賃借料、減価償却費)、宅配外注費(荷造運賃)は同6.5%の計11.5%にも達するから、取り扱い規模が小さく出荷単価も低いと15%を超えてしまう。

店舗小売業でEC比率が上がると物流費負担が収益を圧迫し、EC向けのFC(フルフィルメントセンター)に在庫が偏って店舗在庫の奥行きが浅くなる(売れ筋の「縦売り」が損なわれる)から、EC比率が一定規模(おおむね2割前後)に達するとFC出荷を廃して店舗在庫引き当ての店出荷/店渡し(BOPIS)に切り替えるのが「正解」で、インディテックスなど欧米の大手アパレルチェーンではドラスティックなシフトが見られる。

店舗在庫引き当ての店出荷/店渡しに切り替えると、顧客は送料が安くなったり無料になって受け取りも早くなり、売る側も店在庫の奥行きが深くなって売り逃しが減り、受け取り来店客のついで買いで売り上げも増える。加えて、店舗物流とEC物流の分断が解消されて在庫運用が効率化され、物流費も大きく軽減される。

B2CのEC物流をB2Bの店舗物流に転換すれば物流の個口がまとまって個数は大きく削減されるから、運送の負荷は格段に軽減される。顧客にしてもBOPISは送料負担の回避に加えて「脱炭素」にも貢献できるから、最寄り店舗の選択が可能なら店まで出向く手間も惜しまないのではないか。

弊害の大きい店舗物流とEC物流の分断という大問題

B2Bの店舗物流とB2CのEC物流は根本的に異なり、並走するとさまざまな弊害が生じる。

店舗物流の単位は規格化されたパッキンないしはオリコンであり、初期投入は店舗ごとにパッキンやオリコンあるいはバンドルを自動仕分けしてトランスファー出荷し、棚入れは継続補給する品番に限るのが原則。

補給品はトータルピッキングして自動で仕分け、品出し作業を軽減すべくバンドルにしてパッキンやオリコンで店舗に送る。

2018年に鳴り物入りで運用を開始したユニクロの有明自動倉庫は個別最適の典型的な事例だ。写真:西村尚己/アフロ

2018年に鳴り物入りで運用を開始したユニクロの有明自動倉庫は個別最適の典型的な事例だ。写真:西村尚己/アフロ

2018年に鳴り物入りで運用を開始したユニクロの有明自動倉庫は個別最適の典型的な事例で、店舗物流が生産地倉庫から店舗まで規格化した大型パッキンで貫徹されるのに対し、EC特化の有明自動倉庫向けには国内陸上げ倉庫で専用オリコンに移し替える作業を要した。

有明自動倉庫ではこの専用オリコンを自動仕分けして棚入れし、ピッキングする時はオリコンを自動引き出ししてピッキング作業員の前まで運び、作業員がオリコンを開けて商品を取り出してふたをすると、また自動で棚に戻すという摩訶不思議なシステムになっていた(今もやっているとは思えないが)。

倉庫内の作業自体は自動化で大きく効率化されたというが、物流総体の流れはパッキン単位の店舗物流とオリコン単位のEC物流に分断され、BOPIS商品も有明倉庫から店舗に送られるという無駄が生じて顧客の受け取りも1日遅れに。ようやく21年の10月から店舗在庫引き当てに改善され(「ORDER & PICK」)、顧客は最短、注文から2時間で受け取れるようになった。

顧客のタイパ・コスパもともかく、小売業側にとっても店舗物流とEC物流の分断は弊害が大きく、店舗物流に集約すればタイパもコスパも飛躍的に高まるから、店舗在庫引き当てのBOPISや店出荷への転換は必須と思われる。

EC物流では「ドロップ・シッピング」という選択もある

BOPISとは違う概念だが、EC物流の無駄なコストとタイムロスを回避し、品揃えの幅を広げるのが「ドロップ・シッピング」だ。

ECのモール出品ではモール事業者のFCに在庫を預けるのが主流だが、欠品すれば自社倉庫や自社店舗の商品を引き当てる(移送する)のに時間とコストを要するし、欠品を避けようとFCに在庫を積むと店舗の在庫が圧迫される。

その弊害を回避するのがモールに来た注文を出品者の倉庫や店舗から出荷する「ドロップ・シッピング」で、顧客に早く届くタイパはもちろん、モールの手数料も安い(預けるよりも、前述の11.5%〜相当安くなる)からコスパも高い。

米国の百貨店やディスカウントストアは積極的にサプライヤー在庫を自社サイトに掲載し、「ドロップ・シッピング」で在庫負担も物流コスト負担もなく売り上げを拡大している。

わが国ファッションモールの多くは出品者の在庫を預かる方式だが、出品者のDCやTCからファッションモールのFCに転送される二重物流と在庫分散の弊害は少なからず、「ドロップ・シッピング」に変わっていけば物流量の削減にもつながると期待される。

※TCとDCとFC:TC(トランスファーセンター)は入荷商品を棚入れすることなく自動ソーターで高速仕分けしてスルー出荷する方式の物流センター、DC(ディストリビューションセンター)は入荷商品を棚入れ保管してからピッキングして出荷する方式の物流センター、FC(フルフィルメントセンター)はECなど通販のDC型出荷センター。

サプライチェーン全体の物流効率化に取り組むよりない

前述したユニクロに限らず、多くのSPA(自社企画自社ブランド販売)型小売りチェーンは生産地倉庫、消費地倉庫、店舗の3段階ダム型物流が主流で、在庫の効率も物流の効率も決して高いとは言えない。

生産地では大量生産に時間がかかって完成品在庫を積み上げ、倉庫に保管して出荷時期まで待つ(消費地倉庫より保管費用が格段に安い)。

販売時期が近づくとコンテナにパッキンを積んで消費地倉庫に出荷し、消費地倉庫に陸上げされると初期投入分はパッキン単位に自動仕分けされて店舗やFCに送られ、補給分はパッキンのままあるいはオリコンに移されて棚入れされ、販売動向に即してピッキングされ、店舗やFCに送られる。

3段階の倉庫にEC向けのFCが加われば在庫効率はさらに悪化するから、EC比率が一定まで高まるとFCを廃して店舗在庫引き当てに転換するのが正解だと思うが、そこまで踏み込む小売りチェーンは限られる。

そんなダム型物流の量販流通とは一線を画してECやSNSで顧客を捉え、自社倉庫から顧客に直送するD2Cが台頭しているが、売り上げを拡大するためにモールに在庫を預けて出品するケースも少なくない。

D2CはサンプルをECやSNS、ポップアップで紹介して受注を先行し、仕上がると同時に工場から顧客に直送する在庫レス倉庫レス商法が理想で、二重三重の物流も在庫の分散も回避してコストを抑え、効率的な流通を図るべきだ。

ブランドメーカーから顧客に渡るまで問屋や代理店など中間流通(多くは物流を伴う)が入るケースもまだ少なくないし、製品化工場からブランドメーカーやSPAなど小売業者に渡る過程でもOEM/ODM事業者や商社が介在し、商流のみならず物流もステップを踏むことが多い。

製品化工場から出荷されるまでにも、製造段階や仕上げ段階で外部の協力工場との間に工程間物流が生じることも多々あるし、素材や副資材の調達過程でも保管とピッキング、物流が生じることは言うまでもない。

これらサプライチェーン全体で商流と物流を無駄なく重複なく運用できれば物流量が抑制されてコストも下がり、キャッシュフローも速くなる。サプライチェーン管理のPLM(製品ライフサイクル管理)において必ずしも物流の効率化が目的化されていない現状は課題が残る。

生産・調達段階から流通・販売段階まで商流・物流・金流が一元管理・運用されるなら、物流の停滞(物流は止めたり棚入れしたら即、コストとタイムロスが生じる)や重複の無駄が解消され、不要な物流が減って運送量(個数)は大きく抑制できる。

さすれば「2024年問題」など運送労働力の逼迫による物流の遅滞やコストの高騰もある程度、回避できるのではなかろうか。